■ エグゼクティブサマリ ■

1.ディスプレイ

1.1 2016年の市場規模

1.1.1 液晶モニタの市場規模(台数)

2016年の世界市場の台数実績は,前年比99%の1億2,463万台と微減に留まった。欧米では経済状況が好転しPC需要の回復に伴いプラス成長しているが,中国ではスマートフォンが家庭用PC代わりになりマイナス成長となったことで,市場全体では微減となった。

2016年の日本市場の台数実績は,前年比100%の396万台とほぼ横ばいとなった。日本市場もPCの置き換え需要の回復に伴い減少に歯止めがかかった。

1.1.2 液晶モニタのサイズ別構成比(%)

2016年の世界市場のサイズ別構成では,20型以上が73%を占め大型化が進行した。一方で,アスペクト比16:10,または16:9のワイド画面タイプの占有率は97%までに達した。

2016年の日本市場のサイズ別構成では,20型以上の占有率は73%を占め,世界市場同様大型化が進行した。一方でワイド画面タイプの占有率は,79%と世界市場に比べて低い。日本のオフィスの一人あたりの専有面積の狭さから横幅の狭いスクエアタイプ(アスペクト比4:3,あるいは5:4)が好まれることや,スクエアタイプの解像度で作られたアプリケーションを未だに運用していることなどを理由として,日本市場におけるビジネスを中心としたスクエアタイプの需要は根強い。

1.1.3 液晶モニタの市場規模(金額)

2016年の世界市場の金額実績は,前年比87%の2兆2,359億円と減少した。台数は維持したものの,製品単価の下落が影響した。

2016年の日本市場の金額実績は,前年比86%の836億円と減少した。製品単価の下落に加え円高による売価の下落が影響した。

1.1.4 パブリックディスプレイの市場規模(台数)

2016年の世界市場の台数実績は,前年比111%の292万台と増加した。パブリックディスプレイ,デジタルサイネージの認知度の世界的な上昇も需要に結びつき,特に北米と中国市場が前年比120%以上の増加となり,世界市場を牽引した。

2016年の日本市場の台数実績は,前年比106%の11万台と増加した。景気回復に伴うインフラ投資に支えられて増加した。

1.1.5 ノートPC用液晶ディスプレイの市場規模(台数)

2016年の世界市場の台数実績は,前年比93%の1億6,537万台と減少した。スマートフォンやタブレットPCへのシフトが進む一方で,デスクトップPCからノートPCへのシフトによる需要の増加や景気回復に伴う市場の回復が見られた。

2016年の日本市場の台数実績は,前年比105%の833万台と増加した。スマートフォンやタブレットPCへのシフトが一服し,景気回復に伴い需要が増加した。

1.1.6 オールインワンPC用液晶ディスプレイの市場規模(台数)

2016年の世界市場の台数実績は,前年比86%の1,117万台と減少した。ノートPC,スマートフォンなどのモバイル機器への流れが加速し,市場の縮小がみられた。

2016年の日本市場の台数実績は,前年比61%の46万台と大きく減少した。

1.2.2019年までの見通し

1.2.1 液晶モニタ市場規模(台数)

2019年の世界市場の台数は,2016年実績比97%の1億2,105万台へと緩やかな減少が続く見通しである。今後はデスクトップPCのメインディスプレイだけでなく,ノートPCやタブレットPC等のモバイル機器のサブディスプレイとしての需要にも支えられ,大きく需要を落とすことはない見通しである。

2019年の日本市場の台数は,2016年実績比100%の395万台と横這い傾向は継続する見通しである。世界市場同様の傾向が予想されるが,世界市場よりも緩やかな減少の見通しである。

1.2.2 液晶モニタのサイズ別構成比(%)

2019年の世界市場のサイズ別構成比見通しは,20型以上の占有率が81%,特に23型以上の伸長が著しくモニタ全体の54%を占め,ワイド画面タイプの占有率は98%までに達する見通しである。今後もこの大型化,ワイド化が進行する見通しである。

2019年の日本市場のサイズ別構成比見通しは,20型以上の占有率が85%,23型以上は55%を占める見通しである。ワイド画面タイプの占有率は88%まで達する見通しであるが,世界市場に比べると依然低い。

1.2.3 液晶モニタ市場規模(金額)

2019年の世界市場の金額見通しは,2016年実績比98%の2兆1,874億円と緩やかに減少する。大型化が進む一方で製品単価下落も進むため,緩やかな減少となる見通しである。

2019年の日本市場の金額は,2016年実績比94%の788億円と減少する見通しである。

1.2.4 パブリックディスプレイの市場規模(台数)

2019年の世界市場の台数は,2016年実績比132%の385万台に増加する見通しである。今後は当面,北米・西欧・新興国での伸張が期待できる見通しである。

2019年の日本市場の台数は,2016年実績比161%の18万台に増加する見通しである。2020年のオリンピック・パラリンピックに向けたインフラ投資の加速により2019年をピークに需要が拡大する見通しである。

1.2.5 パブリックディスプレイの市場規模(金額)

2019年の世界市場の金額見通しは,2016年実績比169%の1兆1,185億円に増加する見通しである。今後は,単価の高い大型ディスプレイでの伸張が期待できる見通しである。

2019年の日本市場の金額見通しは,2016年実績比202%の507億円に増加する見通しである。単価の高い大型ディスプレイでの伸張と共に2020年のオリンピック・パラリンピックに向けたインフラ投資の加速により需要の増加が期待できる見通しである。

1.2.6 ノートPC用液晶ディスプレイの市場規模(台数)

2019年の世界市場の台数は,2016年実績比100%の1億6,495万台と横這いの見通しである。今後は,PC買い替え需要の回復,2in1PC等によるタブレットPCからの回帰により,比較的安定する見通しである。

2019年の日本市場の台数は,2016年実績比101%の842万台と横ばいの見通しである。企業を中心としたWindows7のサポート終了に伴うWindows10への移行による買い替え需要に支えられ,比較的安定した需要となる見通しである。

1.2.7 オールインワンPC用液晶ディスプレイの市場規模(台数)

2019年の世界市場の台数は,2016年実績比84%の937万台に減少する見通しである。今後もノートPC,タブレットPCなどのモバイル機器への流れが加速し減少する見通しであるが,各メーカーはオールインワンPCのモデル数の削減あるいは撤退に動いており,今後急激に減少する可能性がある。

2019年の日本市場の台数は,2016年実績比94%の43万台と減少する見通しである。世界市場同様に減少する見通しである。

2.プリンター

2.1 2016年の市場実績

2016年のプリンター市場は,ワールドワイドトータルで1億179万台となった(対前年比96%)。方式別では,ドットインパクトプリンターは前年比プラス,インクジェットプリンター,電子写真プリンターは前年比マイナスとなった。

2016年のドットインパクトプリンター分野の市場実績は308万台となった。(対前年比101%)

中国以外の地域では他へのテクノロジーへのシフトを主因とする減少傾向は継続しているものの,最大市場の中国は需要増加により,ドットインパクトプリンター市場全体としては対前年比プラスとなった。

インクジェットプリンター分野の市場実績は6,520万台となった。(対前年比96%)

先進国地域,新興国地域ともに前年を下回る傾向が続いており,先進国地域は4,010万台(対前年比96%),新興国地域は2,510万台(対前年比96%)となった。

電子写真プリンター分野の市場実績は3,352万台(対前年比95%)となった。

中国市場では前年比プラスとなり,他の新興国地域でも減少率は鈍化したが,先進国地域を含む全体では,前年に引き続きマイナス成長となった。

2.2 2019年までの見通し

2019年の全世界のドットインパクトプリンター市場は台数ベースで284万台と見通した。(2016−19年 年平均成長率 −2.7%)

2019年の全世界のインクジェットプリンター市場は6,413万台(年平均成長率 −0.6%)と見通した。SFPの世界市場は669万台(同 −4.8%),一方MFPの世界市場は5,744万台(同0.0%)の規模になると見通した。

2019年の全世界の電子写真プリンター市場は,3,196万台(年平均成長率 −1.6%)と見通した。

モノクロ/カラー別では,モノクロが2,466万台(年平均成長率 −2.7%),カラーが730万台(同+2.6%)となると見通した。カラー化率は徐々に上昇し2019年に23%になると考えた。

上記の各カテゴリーの合計として,2019年のプリンター市場は,ワールドワイドトータルで9,893万台(年平均成長率 −0.9%)になると予測した。

3.固定磁気ディスク装置(HDD)

3.1 2016年の市場規模

3.1.1 2016年の市場実績

2016年の全世界での固定磁気ディスク装置(HDD)総出荷台数は4億2,500万台(前年比9.5%減)であり,2015年に対しては前回に引き続き大幅な減少となった。

3.1.2 2019年までの市場見通し

全世界のHDD総需要は,2017年以降も減少傾向が続く見通しとなった。2017年の出荷数量は4億台(前年比5.9%減),2019年には全世界の出荷台数が3億6,500万台(2016年以降で年平均4.95%減)まで減少するという見通しである。

4.イメージスキャナに関する調査

4.1 2016年の出荷実績

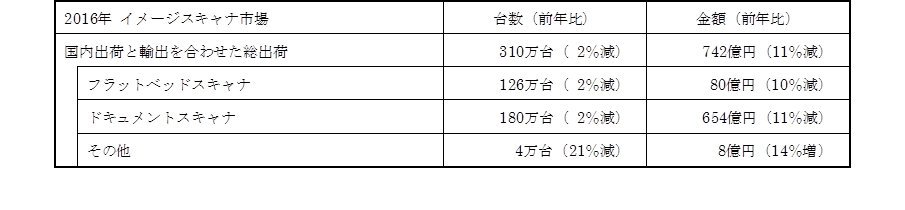

2016年のイメージスキャナの出荷実績は以下のとおりであった。

2016年のイメージスキャナの出荷実績は,台数では310万台(前年比2%減),金額では742億円(前年比11%減)と,台数,金額ともに減少という結果となった。

2016年のイメージスキャナの出荷実績は,台数では310万台(前年比2%減),金額では742億円(前年比11%減)と,台数,金額ともに減少という結果となった。フラットベッドスキャナ(A3以下/50,000円以下のフラットベッド)が台数(2%減),金額(10%減)ともに減少し,主に業務で紙文書の電子化やOCRなどに使用されるドキュメントスキャナ(A3以下/50,000円以下のフラットベッドを除く)も,台数(2%減),金額(11%減)ともに減少した。

4.2 2019年までの出荷見通し

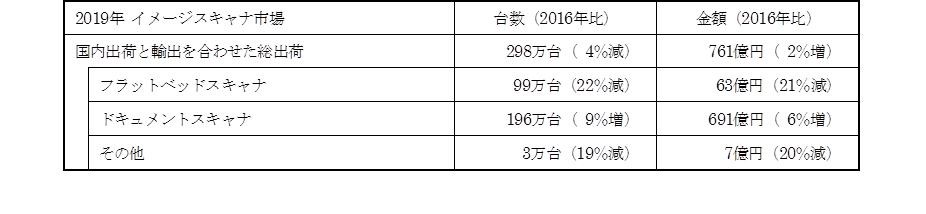

2019年のイメージスキャナの見通しは,台数では 298万台(2016年比4%減),金額では761億円(同2%増)という結果となった。

このうちドキュメントスキャナは,2016年と比べて台数で9%増,金額で6%増となる見通しである。

一方,フラットベッドスキャナは,2019年は2016年と比べて台数で22%減,金額で21%減との見通しとなった。

5.OCR

5.1 2016年の市場規模

2016年(2016年1月から12月)のOCR市場は,台数(本数)ベースで約11万6千台,金額ベースで約98億円となっており,2015年比でそれぞれ約49%減,約21%減という結果になった。台数と金額ベースが減少した主な要因としては,デバイスタイプおよび文書用OCR「ソフトウェアタイプ」の減少の影響によるものである。デバイスタイプは2014年、2015年の特需が落ち着き、2013年以前の出荷規模に落ち着いた。伝票処理用OCR「ソフトウェアタイプ」が台数(本数)ベースは2015年同様の約1万台だったが,金額ベースで約25%増の約15億円となっており,2015年からの特需が継続していると推測する。文書用OCR は,本数ベースでは約50%減の約9万3千本,金額ベースでは約12%減の約4億4千万円となった。ソリューションサービスは金額ベースで,約20億となった。

5.2 2019年までの見通し

2019年のOCR市場は,台数(本数)ベースで約39万台(2016年比 約330%増),金額ベースで約130億円(2016年比 約132%増)と見通した。タイプ別では,伝票処理用OCR「デバイスタイプ」は台数ベースで約1万6千台,金額ベースで約89億円,伝票処理用OCR「ソフトウェアタイプ」は本数ベースで約8万本,金額ベースで約13億円,文書用OCR は本数ベースで36万本,金額ベースで約5千8百万円と見通した。

伝票処理用OCR「デバイスタイプ」は、2019年にかけて,マイナンバー,ストレスチェック対応、オリンピックに向けた設備投資により、増加傾向と見通した。

文書OCRはソフトウェアの商品形態が多様化しているため、2017年度以降は市場動向に合わせサブスクリプション方式やクラウド方式によって販売されるソフトウェアの金額集計を行う。ソリューションサービスは,2017年以降は約27億円の水準で推移するものと見通した。