【 2002年8月号 】

~ 「米国におけるワイヤレス市場の動向」(その2) ~

JEITAニューヨーク駐在(JETROニューヨーク)荒 田 良 平

|

今月は、前月に引き続き米国におけるワイヤレス市場の動向ということで、第3世代の高速モバイル通信サービスや最近の最もホットな話題であると思われるワイヤレスLANについて取り上げる。

3.第3世代の高速モバイル通信サービス

(1) 第3世代(3G)とは

第3世代(3G)のモバイル通信システムは、国際ローミング、固定電話並みの音声品質、2Mbps程度の高速データ通信などの実現を目指して、ITU(国際電気通信連合)の場で標準化が進められてきたものであり、IMT-2000(International Mobile Telecommunications - 2000)の名で知られている。

世界的には、NTTドコモが2001年10月からW-CDMA(注5)方式の「FOMA」によって先陣を切って本格サービスを開始したが、米国でも2002年1月末にVerizon Wirelessがcdma2000 1XRTT方式のサービスを開始している。

ただし、このVerizon Wirelessのサービスについては、平均で40~60Kbpsのデータ通信速度しか得られないことから、3Gではなく2.5G相当だとする批判もあり、また周波数帯域も3G用帯域の世界標準として指定された帯域ではなく既存の2G用の周波数帯域を活用している。こうしたこともあってか、Verizon Wireless自身はこのサービスを「3Gサービス」として売り出すことはしていないようだ。

(注5)W-CDMA(Wideband CDMA): NTTドコモやEricsson社などが開発しIMT-2000規格として採択された第3世代携帯電話の通信方式で、高速移動時144Kbps、歩行時384Kbps、静止時2Mbpsまでのデータ伝送に対応できる。なお、「FOMA」のサービス導入時のデータ伝送速度は、回線交換(回線占有)で64Kbps、パケットで下り最大384Kbps、上り最大64Kbpsである。

ここで、そもそも3Gの定義は何か、ということついて触れておくと、厄介なことにこれがはっきりしていない。cdma2000 1XRTTはIMT-2000で採択された方式ではあるものの、IMT-2000が目指す機能・性能から見るとデータ伝送速度面で物足りなさが否めないため、3Gか2.5Gかという議論が起こるようだ。

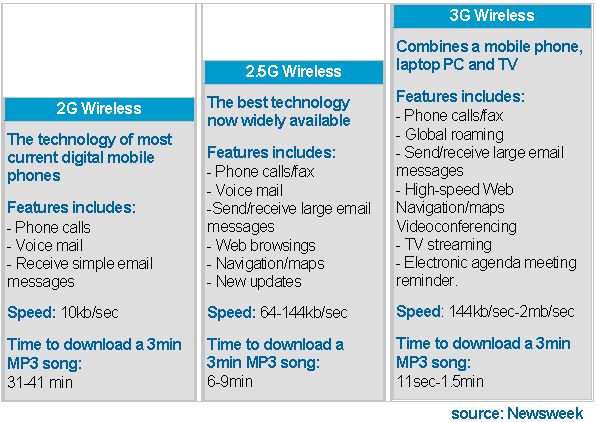

参考までに、3G Newsroom.com(http://www.3gnewsroom.com/index.htm)というウェブサイトを見ると、Newsweek誌による図表1のような分類が掲載されている。この分類によると、要するに、IMT-2000で目標とされる高速(自動車速度)移動時のデータ伝送速度144Kbpsに満たないものは2.5Gと位置づけられている。

「世代」というのはあまり本質的な議論ではないので、便宜上本稿ではVerizon Wirelessのサービスは3Gサービスとして取り扱う。しかし、米国の3Gサービスは現状では未だ2.5G相当であるとの指摘があることに留意が必要である。

図表1 携帯電話の世代分類

(出展: 3G Newsroom.com)

(2) 米国における第3世代モバイル通信サービス用の周波数帯域の割当

上述のように、Verizon Wirelessのcdma2000 1XRTTサービスは、既存の2G用の周波数帯域を活用している。これは、米国では国際標準として指定された3G用周波数帯域のアロケーションが進んでいないという事情による。

2000年5~6月に開催されたITU(国際電気通信連合)の2000年世界無線通信会議(WRC-2000、トルコ共和国イスタンブール開催)において、IMT-2000への周波数が追加分配され、806-960MHz、1,710-1,885MHz、2,500-2,690MHzの周波数帯の中から、国内需要や他の業務による利用等を考慮して適当な周波数帯をIMT‐2000に使用することができると決定された。米国では従来、1,710-1,885MHzを国防総省が、2,500-2,690MHzを固定ワイヤレス・サービスであるMMDS(Multipoint Multichannel Distribution Service)事業者及び教育機関・宗教関連機関がITFS(Instructional Television Fixed Service)として用いてきた。そのため、世界標準として指定された3帯域のうち、どれを新たに米国における3G用の帯域として指定するかで、関係者の間で議論が繰り広げられてきた。前クリントン政権時代に、3Gサービス用の周波数帯のアロケーションは2001年7月までに結論を出すこととされていたが、調整が難航して結論は延び延びになってきた。

また、周波数規制を管轄する連邦政府機関が2つ存在していることも、この問題をややこしくしていた。現在の政府組織では、NTIA(National Telecommunications and Information Administration)が連邦政府の利用する周波数帯を管轄し、FCCが民間事業者や公共安全利用向けの周波数を管轄している。そのため、周波数のアロケーションに関する連邦政府内の意見にも違いが見られた。たとえば、NITAの上部組織にあたる商務省のエバンス長官は、2002年4月に開催されたFCBA(Federal Communications Bar Association、連邦通信法曹協会)主催の会議における基調講演で、NTIAの主張を擁護する形で「国家の防衛と安全のための周波数関連技術を重要視する」とした姿勢を明らかにした。一方でFCCのパウエル委員長は、ワイヤレス市場からの要請に重点を置く考えを示しており、周波数のアロケーションも視野に入れているとしていた。

さらに、この周波数アロケーション問題には2001年9月11日の米国同時多発テロも大きな影響を及ぼした。テロ発生前の2001年6月には、業界団体であるCTIA(Cellular Telecommunications Industry Association)は、国防総省が現在保有している1,710-1,885MHz帯をモバイル3Gサービス用に指定することを促す法律案を作成し、議会への提出に向けた最終作業にとりかかっていた。しかし、同時多発テロ後の2001年10月、ブッシュ政権は、国防総省が利用している帯域の大部分を3G転用候補からはずしてしまったのである。

こうした中でFCCは、2001年9月24日、MMDSに利用が限定されていた2,500-2,690MHzを、モバイル通信サービスの利用にまで拡大することを発表した。この規制緩和により、この周波数帯域を保有していたSprintやWorldComは、将来的に3G技術対応のサービスを提供することが可能となった。

最終的にNTIAは、1,710-1,770MHz帯と2,110-2,170MHz帯に注目した。しかし、例えば、国防に関する政府改革小委員会(House Government Reform Subcommittee on National Security)の委員長であるシェーズ下院議員(共和党、コネティカット州)は、その小委員会において「ペンタゴンが現在保有している周波数は、将来の無線周波数利用のために確保しておく必要がある」、「1,700MHz帯をめぐる国防総省と3Gサービスのための周波数帯を確保したがっているモバイル通信業者との間の戦いに決着をつけるためには、ホワイトハウスの判断が必要になるだろう」と述べるなど、調整は容易ではなかったようである。

結局、本稿を書いている最中の2002年7月23日、NTIA、FCC、国防総省他の関係省庁による検討チームは「3G Viability Assessment」と題する検討結果(http://www.ntia.doc.gov/ntiahome/threeg/va7222002/3Gva072202web.htm)を公表し、国防総省他が現在使用中の1,710-1,755MHzの45MHzを2008年12月までに明け渡すこと、そのための費用はこの周波数帯を割り当てられる民間事業者が負担すること、現在非政府部門が使用している2,110-2,170MHzからも45MHzを3G向けに確保すること、などの方向が示された。

やっと3G用周波数帯のアロケーション問題に見通しがついたことは喜ばしいことではあるのだが、報道によると、実際に1,710-1,755MHz帯の競売が行われるのは、早くても2004年から2005年になる見込みとのことであり、米国で本格的な3Gサービスが始まるのはまだまだ先の話になりそうである。

(3) 主要モバイル通信事業者の3Gサービスに向けた動き

米国のモバイル通信事業者には、「米国も世界標準に準拠していく必要があり、周波数アロケーション問題を解決しなければならない」という認識がある一方で、実際に関係者間の調整がつくまで何年かかるかわからないという現実問題もある。そこで主要モバイル通信事業者は、上述のように既存の周波数帯域(800MHz帯および1,900MHz帯)を活用することにより、高速モバイル通信サービスを提供し始めている。

例えばVerizon Wirelessは、上述のように2002年1月末にcdma2000 1XRTTによる3Gサービスを開始しており、その後Lucent Technologies社とともにcdma2000 1XEV-DO(注6)の試験を行っている。Cingular Wirelessは、現在のところGPRS⇒EDGE(注7)での3G移行を予定しており、既に一部の市場でGPRSサービスを開始している。AT&T Wirelessも、既に一部の市場でGPRSサービスを開始しており、2003年にはEDGEサービスを導入する予定だという。Sprint PCSは、2002年夏にcdma2000 1XRTTによる3Gサービスの全米での提供を目指すとしている。Motorolaが開発したiDEN方式でサービスを提供しているNextelは、次世代ネットワークのプラットフォームとしてCDMAネットワークを採用することを発表した。Nextelは、現在のiDENネットワークと互換性をもつCDMAインフラを、QualcommとMotorolaの協力を得て進めていく予定であるという。

(注6)cdma2000 1XEV-DO: 1X Evolution Data Onlyの略。cdma2000規格に含まれる技術仕様の一つで、1X仕様を改良してデータ通信に特化して通信速度を最大2.4Mbpsまで高めたもの。

(注7)EDGE: Enhanced Data GSM Environmentの略。GSM方式、TDMA方式の携帯電話網を使ったデータ伝送技術の一つで、GPRSの後継技術に当たり、最大で384kbpsのデータ伝送が可能。IMT-2000規格で採択され、第3世代(3G)通信方式の一つとして扱われている。

通信業界関係者の予測では、米国で世界標準の3Gサービスが実際に開始されるのは2005~2007年ごろになるのではないかと見られているが、上述のように周波数アロケーションの問題もあり、もっと遅れる可能性も否定できない。日本や欧州での3Gサービス導入のもたつきやアプリケーション不足の懸念を踏まえ、「3GはITバブル崩壊後の次のバブルに終わるのではないか」といった冷めた論調も出てきており、米国のモバイル通信事業者は欧米の動向を見極めながら現実的な高速モバイル通信サービス戦略を進めていくこととなりそうである。

4.モバイル通信事業をめぐる新たな動き

(1) 新興キャリアの登場

全米をカバーする大手モバイル通信事業者とは別に、独自のサービスや戦略によってモバイル通信ビジネスを急成長させている事業者がある。以下では、そういった事業者のなかから、Leap Wireless、Dobson Cellular、MetroPCSについて取り上げる。

① Leap Wireless(http://www.leapwireless.com/)

Leap Wireless International Inc.は、カリフォルニア州サンディエゴに本拠を置く地域モバイル通信事業者で、1998年にQualcomm Inc.から独立したメンバーによって設立された。同社は「Cricket Comfortable Wireless」と呼ばれるサービスを提供している。このサービスは、月々30~35ドルの均一料金でローカル・エリア内からなら無制限に電話をかけることができ、またどのエリアからの電話も定額料金内で受けることができるという、携帯電話として画期的なサービスである。

2002年第1四半期の売上高は1億4,000万ドルで、1年前の2001年第1四半期の3,700万ドルと比べると、実に300%近い伸びとなっている。加入者は、2001年12月の時点で約112万人であったが、2002年3月時点で24%増の139万人となった。Cricket Comfortable Wirelessサービスは、現在全米20州40市場で提供されている。

Leapの最も大きな直接の競合相手は、地域通信事業者になるだろうと見られている。Leapの調査結果によると、同社のユーザー4,000人のうちの60%が「Cricket Comfortable Wirelessサービスをメインの電話として利用する」と回答し、32%は「通常の電話は持っていない(携帯電話しか使っていない)」と回答している。つまり、両者を合わせると92%が携帯電話をメインの電話として利用しているということになる。Leapは、「我々は今後の地域通信事業者があるべき、新しいタイプの地域電話会社といえる。つまり、Cricketを利用する顧客は、携帯電話を持って、いつでもCricketエリア内から電話することができるようになる」としている。

2002年7月現在、同社の財務状況を懸念する報道が見られ、その先行きが懸念されるが、同社の急速な成長は、今後の地域通信事業者が変化に迫られていることを示唆していると言えるであろう。

② Dobson Cellular(http://www.dobson.net/)

Dobson Cellularは、オクラホマ州オクラホマ市に本拠を置く、1936年設立の地域通信事業者Dobson Communications Corporationのモバイル通信事業部門である。Dobson Communicationsは通信事業者としては老舗だが、同社がモバイル通信事業を開始したのは1990年代初頭で、モバイル通信事業者としては新興キャリアといえる。2000年までの同社の加入者は100万人を超えた程度であったが、その後急速に成長し、現在では130万人の加入者を有するまでになった。現在、Dobson Cellular Systems及びCellular Oneの名称で、米国17州でモバイル通信事業を行っている。

2002年第1四半期の売上高は1億4,300万ドルで、2000年第1四半期の1億3,100万ドルから前年同期比9%増である。償却前利益(EBITDA)は5億3,700万ドルで、2000年第1四半期の4億4,000万ドルから前年同期比22%増となった。

同社のモバイル通信事業が急速に拡大している背景には、積極的な買収戦略がある。1998年に6億4,000万ドルでSygnet Wirelessを買収、続いて2000年にAT&T Wirelessと共同で23億2,000万ドルでAmerican Cellular Corporationを買収した。

DobsonはTDMA方式とCDMA方式を採用しているが、AT&T Wireless及びCingular Wirelessとパートナーを組み、GSM/GPRS技術を導入して全米規模のローミングを行うとしている。また、EDGE技術を移植し、最終的には3Gサービスを提供することを念頭に、ネットワークを構築中である。

③ MetroPCS(http://www.metropcs.com./)

MetroPCSは、1994年に設立されたテキサス州ダラスに本拠を置く地域モバイル通信事業者である。ダラスをはじめ、アトランタ、マイアミ、サンフランシスコ、サクラメントでサービスを提供している。MetroPCSのビジネスモデルはLeap Wireless同様、月額均一料金35ドルで電話が無制限に送受信できるプランの提供である。

MetroPCSは、家庭用のサービスも提供している。加入者は月々35ドルの定額料金を払うだけでよいが、ボイスメールや発信者番号通知サービス、通話中着信サービスを利用したい場合は、月々3ドルの追加料金が必要となる。さらに、文字で会話(text talk)したい場合は、5ドルの追加料金でテキスト・メッセージング・サービスを申し込むことができる。このように、他の事業者とは異なり、一括込みで提供して欲しくないとユーザーが考えるサービスをアンバンドル化しているのが、MetroPCSの特徴である。

MetroPCSのビジネスモデルはLeap Wirelessと非常に似たものであるが、同社によれば「操業当時からこうしたビジネスモデルについて熟慮してきた」という。そして、LeapのCricketサービスが中規模の市場をターゲットとしているのに対し、同社の長期的なゴールは大規模市場を狙っていくことにあるとしている。

MetroPCSはまた、3Gネットワーク・インフラであるCDMA 2000 1XRTTをベースとしたデジタル・ネットワークを敷設した最初の通信事業者であるが、サービスの提供はまだ開始していない。同社は、3Gサービス提供事業者として今後が期待されている。

(2) MVNO(Mobile Virtual Network Operator) ~ Virgin Mobile USA

MVNO(Mobile Virtual Network Operator、仮想移動体通信事業者)とは、自社で帯域事業免許やネットワーク・インフラを持たないリセール事業者のことを指し、以下のような特徴を有している。

- 自社で帯域免許を持たない

- ネットワーク・インフラを持たない(例外あり)

- すでに、ブランド力、マーケティング力を有している

- 独自でマーケティング戦略、ブランド戦略、ビリング戦略、顧客サポート戦略などを行う

MVNOは、欧州を中心に広がったビジネスモデルである。GSM規格で統一されている欧州においては、サービスの質やカバレッジで競合他社との差別化を図るのが難しい。そこで、他のビジネス分野で既に信頼性やブランド力を確立しマーケティング力を有している企業とモバイル・ネットワーク・インフラを持つ事業者がパートナーを組み、MVNOとしてビジネスを展開しはじめたのが始まりである。

米国では、英国Virgin GroupとSprintPCSが1億5,000万ドルずつを出資して合弁会社Virgin Mobile USA(http://www.virginmobileusa.com/)を設立し、2002年6月に米国初のMVNOとしてサービス提供を開始した。

Virgin Mobileは、15歳から30歳の若い利用者層をターゲットとして、利用した分だけを支払う"pay as you go"プランを導入した。毎日の利用分のうち最初の10分までが25セント/分、それ以降が10セント/分で、これに長距離電話やボイスメールなどすべての料金が含まれている。料金支払いはプリ・ペイド方式で、$20~50のTop-Upカードを購入してPIN番号を電話機に入力する。クレジットカードでの自動事前支払いも可能である。Virgin Mobileはまた、携帯電話を通じて音楽を聴いたり、買物をしたり、エンターテイメント情報を入手したりできるVirgin Xtrasサービスも提供している。

米国の携帯電話普及率は、前月の駐在員報告で触れたように40~45%と欧州や日本に比べ低いが、その大きな要因としてティーンエイジャーを始めとする若年層における普及率の低さが挙げられる。Virgin Mobileはまさにこの若年層をターゲットとしており、その動向が注目される。

Virgin Mobileの共同出資者であるVirgin Groupは、世界各国において、航空会社(Virgin Atlantic)をはじめ、携帯電話、金融サービス、フィットネスとレジャー、清涼飲料水、ワイン、レコード、自動車、旅行、ホテル、出版などさまざまなビジネスを手がけており、そのグローバル・ブランド力を誇っている。

英国第4位の携帯電話事業者One 2 Oneと折半出資でVirgin Mobileを設立したことが、Virgin GroupのMVNOとしてのビジネスの始まりであった。その後、オーストラリアの携帯電話会社C&W Optusと折半出資合弁企業Virgin Mobile Australiaを設立、続いてSingapore Telecomとの合弁企業Virgin Mobile Asiaを設立し、今回SprintPCSとの合弁企業設立はVirgin Groupにとって第4弾のMVNO設立となる。

一方、既に全米規模でのネットワーク・インフラとブランド力・マーケティング力を有するSprintPCSにとって、Virgin Mobileがどのような意味を持つのかは明確ではない。SprintPCS側からの出資は大部分が現金ではなく実際のサービス提供によって行われ、リスクが最小限に抑えられているとの指摘もある。

こうしたSprintPCSの姿勢を見ても、GSM規格で統一された欧州市場と違い諸規格・サービスの乱立する米国市場において今後MVNOビジネスが定着するか否かについては、慎重な見方をせざるを得ないであろう。

(3) E911

モバイル通信サービスを巡る新しい動きの一つとして、「Enhanced 911(E911)」について触れておこう。911番は、日本の110番や119番にあたる、米国での緊急時電話番号であり、E911とは、モバイル通信キャリアに対し、携帯電話からの911番通報に発信者の位置を自動的に特定できる機能を付加するよう求める規制である。

E911規制が提案されたのは1996年で、当初の計画では第一段階(1998年)では911番に通報した携帯電話利用者の電話番号と通報場所に最も近い基地局の特定が可能となり、第2段階(2001年10月)で発信地の特定精度が100ヤード(約90m)以内に絞られることとされていた。

Verizon Wireless、AT&T Wireless、Cingular Wirelessなどを含む大手モバイル通信事業者9社は、結局はFCCの定めた2001年10月1日までにE911のサービスを開始できなかったのだが、2001年9月11日の同時多発テロ以降、E911サービスの重要性はより大きくクローズアップされ、対応が急がれている。

こうした中でFCC(http://www.fcc.gov/911/enhanced/)は、2001年10月に主要事業者毎に今後のE911サービスの導入計画を示したFact Sheetを公表するとともに、各社から3か月毎の進捗状況報告書を提出させ公表することとするなど、大手モバイル通信事業者に対する圧力を強めている。また、2002年6月には、FCCが対応の悪いAT&T Wirelessに対し220万ドルの罰金を示唆し、AT&T Wirelessが自発的に10万ドルを国庫納付することで決着したなどとも報じられている。

なお、上述のFact Sheetによれば、2005年末までには米国でE911対応のシステムが広く普及することになるはずであるが、このシステムを商用に活用したワイヤレス位置情報サービス(LBS:Location-Based Service)が普及するか否かについては未知数である。関係者の間でワイヤレス位置情報サービスの将来性は大きいと見られているものの、個人情報保護の問題などクリアすべき問題が残っている。

5.米国のワイヤレスLAN市場の動向

(1) IEEE802.11bの普及

最後に、ワイヤレス市場をめぐり最近最もホットな話題であるワイヤレスLANを取り上げておこう。ワイヤレスLANは、従来は主に企業内で利用されてきたが、この1~2年の間に家庭内および「ホットスポット(HotSpot)」と呼ばれるホテルや空港・商店などでも利用されるようになり、その市場が大きく成長し始めている。

ワイヤレスLANは、1999年に米国電気電子学会(IEEE)が2.4GHz帯で伝送速度11Mbpsを実現する標準規格IEEE802.11bを策定してから急速に普及してきた。また、802.11bに準拠する製品の相互接続性を業界団体WECA(Wireless Ethernet Compatibility Alliance)(http://www.weca.net/)が確認し、認定製品に「Wi-Fi」(Wireless Fidelityの略)マークを付与することで消費者に安心感を与えたこと、AppleがノートPC「iBook」向けのワイヤレスLANシステム「AirPort」(日本では商標権の関係で「AirMac」)をヒットさせたことなども、普及の要因となっている。もちろん、ワイヤレスLAN関連機器の価格が大幅に下がったことも見逃すことはできないであろう。

なお、802.11bよりも高速のワイヤレスLAN規格として、5GHz帯で伝送速度54Mbpsを実現するIEEE802.11aも策定されている。2002年7月に入ってWECAが802.11a製品についても認定活動を始めたことも発表されており、今後の普及が期待される。

(2) 市場規模

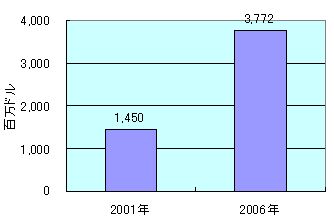

調査会社IDC(http://www.idc.com/)によれば、ワイヤレスLAN関連機器の売上は2001年に14億5,000万ドルに達し、2000年から34.2%の伸びを示したという。また同社は、2006年には37億7,200万ドルの売上規模に達するだろうと予測している。

図表2 ワイヤレスLAN関連機器の売上及び予測

(出典: IDC)

このような急激な伸びを示す要因として、IDCは①教育や小売関係での利用の増加、②空港やホテルにおけるワイヤレスLANの敷設と利用、③自宅やSOHOオフィスでのホーム・ネットワーキング利用、④5GHz製品(802.11a等)の導入、の4つを挙げている。

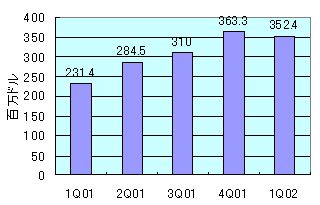

また、これとは別に、カリフォルニア州に本拠をおくマーケットリサーチ会社のDell'Oro Group Inc.(http://www.delloro.com/)は、802.11b関連機器の売上は2001年に倍増して12億ドルに達し、2002年にはさらに35%の成長が見込めるとしている。また、2002年第1四半期には、802.11aも含めたワイヤレス関連機器の売上は前期比3%減となったものの、企業向け市場が季節的要因で前期比16%減となる一方で、SOHO向け市場が10%の伸びを示したという。

図表3 ワイヤレスLAN関連機器の売上高

(注)2001年1Q~3Qは802.11b関連機器のみ。2001年4Q以降は802.11a関連機器を含む。

(出展: Dell'Oro Group資料等から作成)

Dell'Oro Groupによれば、ワイヤレスLANが最も活用されている業界は、製造業、流通、ヘルスケア、大学関係であるという。ワイヤレスLAN関連機器メーカーのProximは、「そうした企業・学校では、ワイヤレスLANを従来のLANと置きかえるのではなく、既存のLANの拡張として導入している」という。また、Cisco Systemsは、会議室やトレーニング・センター、支社などでワイヤレスALNが導入されており、教育関連市場でのワイヤレスLAN利用が増加しつつあるとしている。

(3) サービスプロバイダ

ワイヤレスLANのサービスプロバイダとしては、Wayport Inc.、VoiceStream、Boingo Wireless Inc.、Joltage Networksなどが挙げられる。

① Wayport Inc.(http://www.wayport.com/)

Wayportは、テキサス州オースティンに本拠をおく、1996年に設立されたホットスポット・サービス提供の老舗である。空港やホテルの公共スペースではワイヤレスLANサービスを、また空港の専用スペースやホテルの部屋では有線のLANサービスを提供しており、利用料金は年契約で月々定額29.95ドル、月契約で月額49.95ドルである。現在、全米の450軒のホテル10万室でWayportのサービスを利用できる。

② VoiceStream(http://www.voicestream.com/)

VoiceStreamは、倒産した米国のワイヤレスLANプロバイダであるMobileStarを買収し、MobileStarとVoiceStream Wirelessブランドを統合、T-Mobileの名称でワイヤレスLANサービスの提供を開始する予定である。現在は、MobileStarが所有・運営していたスターバックス500店舗を含む650か所のホットスポットを通じてワイヤレスLANサービスを継続しており、ホットスポット数は2003年までに約2,000か所まで増やすとしている。

GPRS/Wi-Fi両用のハイブリッドPCカードを提供し、VoiceStreamのGPRS網内で約100Kbpsのデータ通信サービスを利用するユーザーが、空港・ホテルなどに敷設されたMobileStarのWi-Fiカバレッジに移動すると約10Mbpsの高速インターネット・アクセスが可能になるというサービスが予定されており、これがVoiceStreamのワイヤレスLANサービスの大きな特徴となる。

③ Boingo Wireless Inc.(http://www.boingo.com/)

Boingoは、大手ISPのEarthLinkの創設者であるSky Dayton氏の発案のもとに設立されたワイヤレス・インターネット・サービス・プロバイダである。同社への出資者にはSprintPCSが含まれている。自前のワイヤレス・ネットワーク・インフラは有しておらず、上記のWayportのほか、Surf and Sip、Nomadix、RoomLinx、Air2Lan、Pacific Direct Connect、hereUare、AirPathなどのワイヤレスLANプロバイダと提携し、それらのWi-Fiネットワークを統合してBoingoのブランド名のもとで、月額使い放題の74.95ドルでワイヤレスLANサービスを提供している。現在、全米約800か所のホットスポットを持ち、2002年末までに5,000か所までに増やす予定である。

④ Joltage Networks(http://www.joltage.com/)

Joltageは、ニューヨークに本拠をおく、フランチャイズ方式によるワイヤレスLANサービスを提供するプロバイダである。個人や商店に無料でホットスポット開設用ソフトウェアを提供し、Joltageのブランド名で営業することを許可するフランチャイズ方式を採用している。ホットスポット開設を希望する個人や商店は、自前でワイヤレスLAN関連機器や通信回線を用意し、無料提供を受けたソフトウェアを利用してホットスポットを運営する。Joltageとしてのマーケティングや、加入者への請求事務はJoltageが担当し、ホットスポット運営者は売上の一部をJoltageにフランチャイズ・フィーとして支払う仕組みである。利用者は月額24.99ドルで60時間利用でき、500MBまでダウンロードが可能である。時間ごとで利用したい場合は、1時間1ドル99セント、その後は15分ごとに追加料金を支払うサービス形態である。

(4) ホットスポット集積都市トップ15

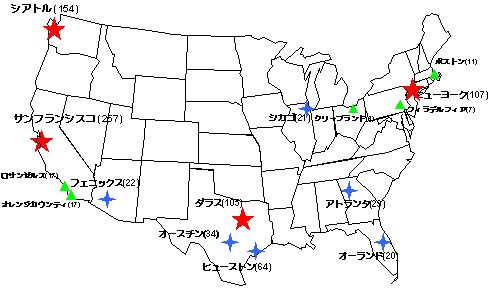

ここで、2002年3月のWireless Week(http://www.wirelessweek.com/)に掲載された、hereUare(http://www.hereuare.com/)調べの米国ホットスポット集積都市トップ15を図表4に示しておこう。

この調査によると、ホットスポット数が最も多いのはサンフランシスコ(257)で、以下シアトル(154)、ニューヨーク(107)、ダラス(105)と続く。ただし、ホットスポットはどんどん増えていると言われるので、現時点で既にこの序列が変わってしまっている可能性があることは言うまでもない。

図表4 米国ホットスポット集積都市トップ15

(出展: Wireless Week)

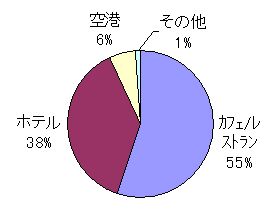

なお、hereUareは2002年3月に、公共のホットスポットの内訳も公表している。これによると、公共のホットスポット全体のうち55%はカフェ・レストランで、スターバックスの539ヶ所が最多、またホテルは全体の38%、空港は全体の6%であるという。

図表5 公共のホットスポットの内訳

(出展: hereUare)

(5) ニューヨークにおける無料ホットスポット

ユニークな動きとして、最近ニューヨークのほかサンフランシスコやシアトルなどでも始まっている草の根ボランティアによる無料ホットスポット設置の動きを取り上げておこう。

ニューヨークのNPO、NYCWireless(http://www.nycwireless.net/)は、ワイヤレスLAN(802.11b)のアクセスポイント機器保有者にその無料公開を呼びかけ、ニューヨーク市内に誰でも無料で使える無料ホットスポットのネットワークを構築しようという試みを進めている。自宅で家庭内ワイヤレスLANを構築している人に、可能な時にそのアクセスポイントのESSID(アクセスポイントとワイヤレス・カードの双方で一致させる必要のあるネットワーク名)を「www.nycwireless.net」に設定し、DHCP(IPアドレスの自動割当)をオンにし、またWEP(暗号機能)をオフにしてもらって、それを公表しておけば、無料ホットスポットが実現するというわけである。実際、NYCWirelessのウェブサイトを見ると、市内のどこにこうした無料のアクセスポイントがあって、そのうちどこが現時点でactive(接続可能)かが地図上に示されている。(図表6では、青丸がactive、黒丸がinactive、オレンジ丸がinterestedを示している。)

図表6 NYCWirelessによる無料アクセスポイントの地図

(出展: NYCWireless)

また、このNYCWirelessの呼びかけによって、インテルがスポンサーになり、マンハッタンのミッドタウン(40th-42nd St.の5th-6th Ave.)にある市民の憩いの場、Bryant Park(http://www.bryantpark.org/)にも2002年6月に無料ホットスポットが設置された。

NYCWirelessは、①ニューヨーク市の街頭や公共空間に無料ブロードバンド・ワイヤレス・ネットワークを構築する、②広範な実地試験と実験を通じてワイヤレス・ネットワーキング技術の開発を促進する、③ブロードバンドISPから相手にされなかった近隣住民にワイヤレス技術を利用してブロードバンド・インターネット・サービスを提供することによってデジタル・ディバイドの解消に貢献する、④都市災害時の緊急通信を支援するためニューヨーク市にとっての強固な代替通信インフラを開発する、という4つの目的を掲げている。特に④などはニューヨークらしいと言えるのであろう。

ただし、こうした草の根的な無料ホットスポットの動きに対しては、懸念も指摘されている。その一つはデータ・セキュリティ/プライバシー問題で、他人から画面を覗き見られる可能性があるというものであり、またハッキング/クラッキングの温床となりかねないといった指摘もある。

さらに、無料ホットスポット開設者とブロードバンドISPとの間のサービス契約上の問題も出てきている。2002年7月になって、CATVによるブロードバンドISPのタイム・ワーナー・ケーブルが、NYCWirelessに参加して無料ホットスポットを開設しているサービス契約者に対して、帯域幅の再配布を禁じたサービス規約に違反しているとして、ホットスポット開設をやめなければサービス提供を打ち切るとの警告文書を送付したと報じられた。「せっかく盛り上がりかけたワイヤレスLANに水を差すようなことを今しなくてもいいのに」と第三者的には思ってしまうが、タイム・ワーナーからすれば、「こっそりやるならまだしも、ここまで堂々とやられては、黙っているわけにもいかない」ということなのだろう。(実際に、ブロードバンド料金が高いため隣近所でワイヤレスLANで回線を共有しているという例はあるようだ。)AT&Tブロードバンドもタイム・ワーナーに追従するという話である。

(6) プロジェクト・レインボー

以上、ワイヤレスLANを巡って様々なサービスプロバイダが先陣争いを繰り広げ、草の根レベルの活動も広がりつつある中で、"ついに来たか"というニュースが2002年7月に報じられた。

7月16日付けのNew York Times紙によると、インテル、IBM、AT&T Wireless、Verizon Communications、Cingular Wirelessなどの大手IT・通信企業が、全米規模のワイヤレスLANのネットワークを構築する「プロジェクト・レインボー」計画について協議を進めているという。

この「プロジェクト・レインボー」の詳細は明らかになっていないが、ノートPCへのWiFi標準装備を視野に入れているハード・ベンダーと、3Gの先行きが不透明な中でワイヤレス・ブロードバンド戦略の再構築を迫られているモバイル通信事業者が、それぞれの思惑を秘めながらもワイヤレスLANの将来性に期待して手を組もうとしているであろうことは想像に難くない。

このプロジェクトには、既にMobileStarを買収してスターバックスのホット・スポット事業を傘下に収めているVoiceStream以外の主要モバイル通信事業者が関与しており、その動向如何では米国における3Gサービスの展開にも影響が及びそうである。

ワイヤレスLANが普及したとき、そこで誰がどのような収益モデルを作り上げているのだろうか。ワイヤレスLANを巡る主導権争いから、当面は目が離せそうにない。

おわりに

先月と今月の2回にわたって、米国におけるワイヤレス市場の動向を取り上げてきたが、先月の原稿を書き終わってからの1か月の間にも、様々なニュースが飛び込んできた。本当にこの分野の動きは早い。

携帯電話については、最近は街中でも本当によく見かけるようになり、私がニューヨークに着任した2000年末当時と比べても相当普及したなという感じがする。しかし一方で、米国が日欧に比べ出遅れていることもあって当時非常に注目されていた3Gサービスは、最近はかなりトーンダウンしていると感じる。

特に最近、エンロン事件やワールドコム事件をうけて不正経理問題やストック・オプションのあり方に注目が集まり、通信事業者(のみならずハイテク業界全体)の成長を支えてきた「米国式株価本位制」が揺らいでいる中にあって、通信事業者は膨大な投資を伴う3Gインフラ構築に対し慎重にならざるを得ないであろう。私は米国のブロードバンド・インフラは「ウォール街が作った」のだと思っているが、現在の経済状況下にあって3Gインフラを作れるのが誰なのかは見えていない。

一方、ワイヤレスLANは、ブレークしそうな雰囲気はあるのだが、どうも自信がない。

本文で御紹介したBryant Parkは私の勤務先からも近く、2回ほど中を歩く機会があったのだが、100人を優に上回る人々がくつろぐ中にあって、ノートPCを広げている人を見かけたのは計3人だけ(ワイヤレスLANを利用しているかどうかは不明)で、肩透かしにあった気分だった。

考えてみれば、私自身もわざわざあそこでインターネットをしようとは思わない。ホットスポットを利用するのは、現状では営業や出張でノートPCを持ち歩くビジネスマン中心であろうし、それにしても、わざわざホットスポットを利用するためにワイヤレスLANカードを買うのではなく、まずPCを日常使用する家庭や職場でワイヤレスLAN環境が構築されることが先決ではなかろうか。

こう考えてくると、ワイヤレスLANがブレークする鍵は、やはり家庭におけるブロードバンドの普及が握っているような気がする。また、学生のことを考えると、学校や図書館でのワイヤレスLANインフラの整備も重要であると思われる。

NYCWirelessの共同創設者Terry Schmidt氏は、「近い将来、人々は光、空気、熱、水道などの基本的な快適さと同様に、ワイヤレス・ブロードバンド接続を期待するようになるだろう」と語っている。まさにこうした「ユーティリティとしてのワイヤレス・ブロードバンド」に対する渇望が、彼らを突き動かしているのであろう。

無料ホットスポットが本当に定着するか否かはわからない。しかし、数多くの新技術・新製品が華々しく登場しては消えていく中で、こうした市民パワーは、何かがある閾値を越えて爆発的に普及するために非常に重要な要素なのかもしれない。

まだまだ混沌としているワイヤレスLANであるが、これが一層のブロードバンド化やユビキタス社会実現の契機になることを期待したい。

(了)

参照URL:

http://www.3gnewsroom.com/html/what_is_3g/index.shtml (図表1関連)

http://www.idc.com/getdoc.jhtml?containerId=pr2002_03_29_112727 (図表2関連)

http://www.delloro.com/PRESS/PressReleases/WiL051702.shtml (図表3関連)

http://www.wirelessweek.com/index.asp?layout=story&articleId=CA201268&stt=001' (図表4関連)

http://www.hereuare.com/press-releases/031902-55-cafes.pdf (図表5関連)

http://maps.nycwireless.net/node_map_test?protocol=&status=&scale=0.01596604832&lat=40.743239&lon=-73.894793 (図表6関連)

本稿に対する御質問、御意見、御要望がございましたら、arataryohei@jetro.go.jpまでお願いします。

(C)Copyright JEITA,2002

|