【 2004年4月号 】

Ⅰ.欧州マイクロエレクトロニクス産業の状況

1.はじめに

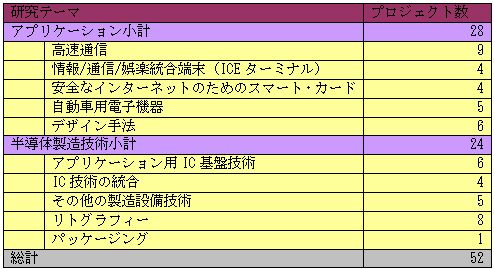

欧州における2大研究開発プログラムの1つである「ユーレカ計画」の下、半導体技術におけるシステム・イノベーションを掲げて2000年6月に開始された「MEDEA+」は、8年間で総額40億ユーロと、ユーレカ計画の中でも大きなプログラムである。MEDEA+は、アプリケーションと半導体製造技術の2分野から構成され、2004年1月時点で52のプロジェクトを有する。テーマ毎のプロジェクト分布は、表1のとおりである。

表1 MEDEA+のプロジェクト分布(2004年1月時点)

(出所)MEDEA+ホームページ等

さて、MEDEA+は2003年11月下旬のフォーラムにて、「欧州マイクロエレクトロニクス産業の将来」と題する報告書を発表した。報告書は、以下の3章と結論から構成されており、結論としてマイクロエレクトロニクス産業への政府支援の拡充を強く訴えている。

- 1章:マイクロエレクトロニクス産業は、経済社会発展の源泉

- 2章:欧州マイクロエレクトロニクス産業は、競争力を強化してきた

- 3章:欧州にとっての新たな挑戦と新たな脅威

- 結論:欧州マイクロエレクトロニクス産業は、これらの脅威を克服し、継続的な成功を築かなければならない

以下、報告書の要点を記す。

2.欧州エレクトロニクス産業の状況

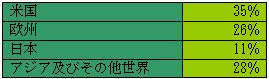

欧州エレクトロニクス産業は2002年には世界生産の4分の1以上、アジアと同等のシェアを達成した(表2)。最近のマクロ経済レベルでの主要なイノベーションは欧州がもたらしており、その具体例として、GSM標準の携帯電話、自動車・セキュリティ・環境保護関連エレクトロニクス、音楽や映像の圧縮及びエンコード技術、X-DSL技術が挙げられる。

表2 エレクトロニクス産業の市場シェア(2002年)

(出所)「欧州マイクロエレクトロニクス産業の将来」

他方で、最近の日本及び米国のエレクトロニクス産業であるが、日本はゲーム機の分野でのイノベーションが主であった。米国は、PC分野で巨大なシェアを取るとともに、コンピュータ及びインターネット分野での優位を拡大している。

今後に関しては、PC市場が飽和に達しつつあり、市場の可能性は今やコンシューマ・デジタルアプリケーションにある。そして、今後この分野では企業の規模ではなく国民にマーケットが比例し、3億5千万以上の「コンシューマー市民」を有する欧州25か国の有利さは明らかである。

3.欧州マイクロエレクトロニクス産業の競争力の強化

1994年以来、欧州マイクロエレクトロニクス産業はR&D支出を堅実に増加させており、欧州の半導体産業のR&D支出の売上高比は19%近くで世界でもトップレベルである。しかし、絶対額では世界の主要な競争相手に未だ及ばず、ここに危険が残されている。

欧州の研究開発プログラムについては、EUのフレームワーク計画を補完するMEDEA+が、資金援助にとどまらず、半導体装置製造業・ハードウェア製造業・半導体製造業・電子機器製造業・デザイン業の間にシナジーを生み出し、バリューチェーンを通じた効率的な協力関係のカギとなった。特にマイクロエレクトロニクス分野においては、こうしたバリューチェーンの強化が、アジアの狙う製品のコモディティ化指向の面に対して抵抗力を持たせた。

1990年には、売上高で見た世界の10大半導体企業のうち6社が日本、3社が米国で、欧州は1社に過ぎなかった。しかし、2002年には日本・米国・欧州が3社づつと韓国が1社となった。欧州マイクロエレクトロニクス産業は将来の市場−通信、自動車エレクトロニクス、コンシューマ・デジタルアプリケーション−を主たるターゲットとしている。これらの市場は数量面でも価格面でも厳しい市場であり、成功のための唯一の方法は「チップ上の知的財産」と「そのためのR&D」を競争相手よりも速く増やすことである。

過去10年間の間に、欧州マイクロエレクトロニクス産業は、ファブ、研究所、R&Dチームに300〜350億ドルを投資し、5万を超える非常に質の高い雇用を創出した。他方で、日本や米国は大規模に国外移転を図り、その結果、台湾や中国との新しい競争につながった。しかし、この2年間欧州のデザインセンターが伸び悩む一方で、アジアでは伸びていることに不安がある。

今後、マイクロプロセッサやDRAMといった飽和市場に代わって、「アドバンスト・システム・ソリューション」が急速に伸びる。そこでの成功要因は以下の要素の調和にあり、欧州は世界で唯一これらの要素全てを有する。

- 製品と技術のバランスの取れたポートフォリオ

- 先進的なプロセス・ソリューションを提供する産業・研究インフラ

- 世界市場で活躍する、クライアント・エレクトロニクス企業

- 先進的なデザイン・アーキテクチャ企業

4.欧州にとっての新たな挑戦と新たな脅威

マイクロエレクトロニクス市場の伸びが、年率15%から既に約13%に低下しており、これからの10年間で10%まで低下するとともに、市場の寡占化が進む。この状況を乗り越えられるのは10社以下であり、そのためには世界シェアの5%以上を有する必要があるが、2002年時点では欧州企業は未だ及んでいない。

日本では10年間の平凡な時代の後、企業のリストラが進んでいる。台湾では150以上のデザイン企業が、主要なグループとともに競争している。米国、日本、台湾、中国では、バリューチェーンに関わる全てのプレイヤーを結びつけ、公的支援システムを強化した。

マイクロエレクトロニクスは、機能の拡充が堅実に求められる中で、機能当たりの単価を下げるために現在利用可能な唯一の技術である。そして、市場と経済の拡大を支える成長のエンジンであり、これからの20年間、代替となる技術は他にない。

1990〜2000年の欧州当局の努力は、欧州マイクロエレクトロニクス産業の衰退をくい止め、世界シェアを維持しただけであり、他国の努力に鑑ると、R&D出資の点では欧州はクリティカルサイズを維持することができない。

台湾のマイクロエレクトロニクス産業は、約70のファブに10万の雇用を有する。世界生産の7%を占めるこの地域では、デザイン企業が発達している。これらの企業はおよそ1つの製品・アプリケーションに注力しており、既存の競争相手にとっては「切断機」のように破壊的である。

日本の取り組みは、バリューチェーンの全ての要素に焦点を当てた、綿密なものとなっている。企業R&Dプログラムと広範な公的支援が相乗効果が、重要技術への政府の直接投資と組合わさり、日本のマイクロエレクトロニクス産業の力を再確立することを目的としている。欧州の90年代初めの取り組みとは異なり、公的R&D支援を産業再編と深く結びつけている。

5.結論

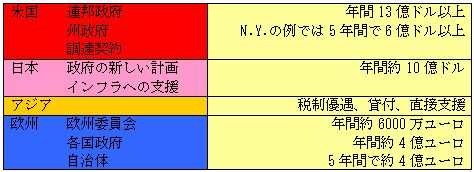

欧州におけるマイクロエレクトロニクス産業への公的資金支援は少ない(表3)。1990年から2002年にかけて、企業のR&D支出は年率15%で増大したが、公的支援は同6%でしか伸びず、両者のギャップは拡大した。これにより、マイクロエレクトロニクス産業は欧州から消えることを余儀なくされるかも知れない。

表3 マイクロエレクトロニクス産業に対する公的資金支援

(出所)「欧州マイクロエレクトロニクス産業の将来」

我々の競争上の優位点は、「オンチップ・インテリジェンス」であり、エレクトロニクス産業に差別化されたパフォーマンスを与えるものである。我々企業に競争相手と同等の手厚いR&D支援がなされなければ、この戦略は続かない。

欧州マイクロエレクトロニクス産業の将来については、3つのシナリオがある。

(1) このままの場合

支援の十分な増加がなければ、欧州マイクロエレクトロニクス産業は、生産を台湾や中国のファウンドリーにどんどんと移転し、次いで残された先進的な生産ツールが、そして最後にはR&Dインフラも移転するであろう。

(2) 公的支援が縮小した場合

支援が相対的に減少すれば、欧州マイクロエレクトロニクス産業は競争力を失い、急速に消滅するだろう。そして、ドミノ倒しのように、欧州の教育、研究、産業の基盤全体に深刻な影響をもたらすであろう。

(3) 公的支援が拡大した場合

欧州マイクロエレクトロニクス産業がR&Dにより競争に立ち向かえるなら、バリューチェーン全体が利益を得るだろう。エレクトロニクス産業、とりわけ通信サービス部門や自動車エレクトロニクスのこれまでの成功は、将来も続くであろう。

欧州におけるR&D活動の強化のために、魅力的な条件が整備されなければならない。とりわけ、以下が挙げられる。

- 産業R&Dに対する直接支援の拡大(現在、米国の14.4%に対し、欧州は9.2%)

- R&D政府支援に関するEU規則は、欧州産業を不利な立場にしないこと(WTOルールよりも厳しくしないこと)

- 資金提供のメカニズムは改善されること(意志決定やルールの調和)

- 資本コストや投資収益率が改善され、科学や工学研究にとって魅力的となること

Ⅱ.政策動向

<EU:Safer Internet plusプログラム>

欧州委員会は3月12日、Safer Internet plusプログラムを提案した。現行のSafer Internetプログラム(1999〜2004年)に続く4年間(2005〜2008年)に5000万ユーロを予定するこの新プログラムは、特に子供にとってインターネットが安全に利用できるようにすることと、違法コンテンツやユーザーの望まないコンテンツへの対抗を目的とし、以下の4つのアクションラインから構成される。

- 違法コンテンツへの対抗

- 望まないコンテンツや違法コンテンツへの取り組み

- 安全な環境の促進

- 関心の向上

ユーロバロメーター(欧州委員会の世論調査)によれば、欧州の親の半数は、自分の子供がインターネットで不快な思いをした際になす術を知らないと考えている。また、欧州委員会の別の調査では、北欧の子供の46%が出会いを求めるチャットを利用し、14%が実際に会っているのに対し、子供がそうしていることを知っている親は4%に過ぎない。Safer Internet plusプログラムは、親や教師がオンライン安全ツールの利用で力を得て、こうした状況を変えることを目指している。

<仏:GSM免許料>

仏では携帯電話事業者3社のうち、先行2社(オレンジとSFR)のGSM免許が2006年3月末で切れることから、その2年前である2004年3月末までに更新後の免許料の決定が求められていた。仏政府の当初案は年間使用料に加え、売上に応じた累進的な拠出金(最大で売上の5%)を新たに設け、大幅な負担増を求めるものであった。しかし、欧州で初めてのGSM免許更新であるだけに、UMTSの二の舞となることを恐れ、仏携帯電話事業者のみならず欧米の通信機器メーカーが反発した。この結果、3月19日仏政府は、年間使用料2,800万ユーロ(現行2,200万ユーロ)と売上の1%の拠出金で決定したと発表した。他方で、政府は拠出金の額を縮減する代わりに、全土をカバーするための費用の全面的な負担を携帯電話事業者に課した。また、SMS料金の引き下げを求めた。

© JEITA,2004

|