平成17年度

中国におけるIT活用に関する調査研究報告書

Download【PDF・約1.11MB】 Download【PDF・約1.11MB】

【 要約 】

中国政府は、自らの比較的優位な現在の情勢を活用し、世界の産業移転を有効に受け入れ、ここ二十数年の急速な発展を経て、グローバルな電子情報製品の大製造国となった。 電子情報産業は、当初の新興産業から国民経済を支える第一の支柱産業へと成長した。

2005年は、第10次五ヵ年計画の最終年であり、国家発展・改革委員会は、第11次五ヵ年規画を策定したところである。この五ヵ年規画は、国家発展・改革委員会が2004年11月に、これまでの「計画」から「規画」に発展計画の呼称を変更したものである。この違いは、発展計画のようにすべからく5年間で完結させるものではなく、早く達成できるものは、例えば3年間、長期にかかるものは、例えば7年間で計画を達成させると言うように、5年間を基準として実際のプロジェクトの特性を踏まえた年限に目標達成期間を調整することから「規画」としたと発表している。

電子情報産業については、信息産業部(情報産業省)が起草して国家発展・改革委員会に規画を送付しているところ、ここでは2005年末に開催された信息産業部の年次会議において、王旭東部長が発表した「信息産業部2006年の業務要点」を紹介すると共に、国際通信業「第11次五ヵ年規画」の発展展望について記載している。

2004年、中国の国内総生産(GDP)は前年比9.5%増の13兆7,000億元に達し、1人当たりのGDPは1,269米ドルとなった。2004年の中国電子情報産業の売上高、2兆6,500億元となり、付加価値額は5,650億元、GDPに占める割合は4.5%となった。こうした統計数値は、電子情報産業が中国経済の成長を支える主要な力となっていることを示している。

中国はすでに小康(いくらかゆとりのある)社会を全面的に構築する歴史的な時期に入っており、国民の消費レベルは新たな段階に入り、社会の電子情報製品に対する需要は大幅に伸び、電子情報産業の発展を大いに促進している。国家統計局が2005年10月20日に発表した統計によると、同年の第1~3四半期(1~9月)の中国のGDPの伸びは9.4%。同期の電子情報産業の売上高は、2兆600億元、前年同期比21.3%の伸びとなった。同産業の工業生産付加価値額は、前年同期比22.4%増の4,368億2,000万元だった。

中国は単一の製造業を主体とする電子情報産業の構造を改変し、産業構造の戦略重点をマイクロエレクトロニクスを基礎とした通信、コンピュータ、ネット製品を主体としたものとし、ソフト産業と集積回路(IC)産業の発展を加速することを目指している。

世界的に見ると、電子情報産業は広範な国際性を備えており、産業の段階的な転換・移転現象は明らかであり、グローバル化の趨勢は際立っている。電子情報産業の技術、製品、情報流動化とインフラ、市場の運営も日進月歩の勢いで融合する趨勢にあり、産業価値の方向はOEM(相手先ブランドによる委託生産)からODM(デザインも含めた委託生産)へと徐々に移行し、市場競争の形態は、かつての一企業が製造する製品同士の競争から、企業製品の価値が連鎖していく競争へと変化している。すなわち、整合・育成・共有を備えた製品の価値の連鎖が企業の優勢な競争力を持つカギとなり、“地域集積”の大きな趨勢を呼んでいる。

具体的に見ると、中国の電子情報産業は効率を目標とした特定地域に特化した発展政策に向かっている。

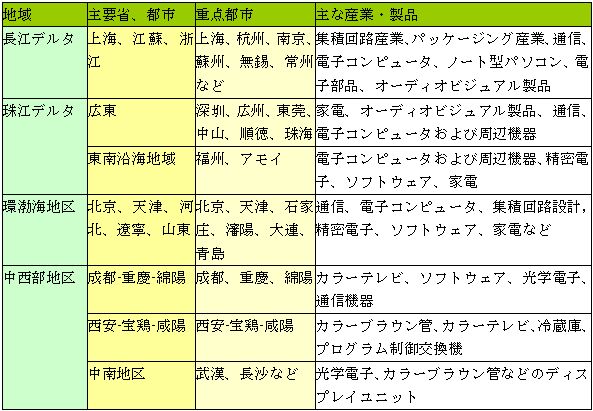

長江デルタから珠江デルタ、環渤海から中西部では、電子情報産業が“産業集積”の効果が出ている。珠江デルタ、長江デルタ、環渤海地区と中西部地区の4大電子情報産業の集積が出来ていることになる。こうした地区の共通した特徴は、電子情報企業が集中しており、また、産業チェーンが整備されており、まとまった規模とセット能力を備えている。

表 0-1 中国電子情報産業の集積状況

出典:国務院発展研究センター

長江デルタ:産業チェーンが比較的整備され、外資も集積。

上海市を中心にして、(江蘇省)蘇州、無錫、(浙江省)杭州、寧波など十数都市から成る長江デルタは人口が密集し、経済が最も発展している地域の1つで、珠江デルタ形成後の中国電子情報産業メーカーの重要な基地となっている。

また、世界の電子情報産業メーカーの重要な投資先ともなっている。ここ数年来、長江デルタの電子情報製品メーカーは多額の外資を受け入れており、その代表的なものがプリンター、ハードディスク再生機、モニター、無停電装置、スキャナーなどである。上海から蘇州を経て南京までの一帯は科学技術ベルト地帯となっており、チップからセット機器までのコンピュータ部品や光ファイバーを生産しており、産業チェーンは比較的整備されている。この地区に投資する企業の多くは米国、日本、シンガポール企業で、製品レベルも技術レベルも高く投資規模も大きいものとなっている。

珠江デルタ:ハイエンド偏重で、産業規模は、比較的大きい。

珠江デルタは(広東省)杭州、深?、珠海、東莞など9つの都市でなり、中国での展開は最も早く、規模も最大で、輸出製品の占める割合が最も高い電子情報製品の集積地帯となっている。

また、多数の国際的に知られた電子情報製品メーカーも集中している。珠江デルタの産業セット能力は、コンピュータと通信などの分野を主に優位とする通信設備、コンピュータとその外部部品、家電、オーディオビジュアル(AV)、基幹部品にある。広東省はすでに全世界のコンピュータ部品とOEM(相手先ブランドによる委託生産)製品の加工基地となっており、深?から東莞までの地帯は、世界の9割以上のコンピュータ産業の大手が集積し、デスクトップパソコンの生産台数は世界の半分以上を占めている。東莞は、世界トップレベルのコンピュータ製品のセット基地となっており、コンピュータ・情報機器製品の加工企業は3,000社以上にのぼり、コンピュータ完成品の部品のセット率は95%にまで達している。深?は華為、中興など通信設備メーカーを主として、通信設備メーカーの産業体系を確立している。福建省は、プリンター、ディスプレー、マウス、パソコン本体、セット部品の生産規模で優勢を誇っている。

環渤海地区:ソフト産業が相対的強く、科学研究能力に優れている。

環渤海地区の優位な点は、科学研究能力が優れていること。全国上位100社のソフト企業のうちの4分の1が北京にあり、天津には30以上の高レベルの研究所と国家研究センターがある。

また、環渤海地区は、中国国内電子情報製品の最も需要の高い地域となっている。政府筋の統計によると、今後5~7年内に天津地区の電子業界の生産額は360億1,400万米ドルに達し、域内総生産の25%を占めるものと見られている。大連、青島などの電子情報産業も急速に発展しており、すでに当地の特色を醸し出している。環渤海地区の通信産業は他の地域に比べ分散・孤立しており、天津の米モトローラや北京の聯想(レノボ)、方正、清華同方、青島の海爾(ハイアール)などの大手企業はあるものの、有機的な体系を形成しておらず、総合的なセット能力は珠江デルタ、長江デルタより脆弱なものとなっている。

中西部地区:軍需電子産業の比重大きく、全体的発展レベルに遅れている。

中国の国土面積の86.5%、人口の58.8%を占める中西部地区は、中国の軍需関連の電子産業の主要基地であり、それなりの技術力を備えている。中西部地区は通信産業の全体的な発展速度のレベルと比べると遅れを取っているものの、注目される点が無い訳ではない。例えば、四川、陝西、湖北などの省の通信産業の工業付加価値額は全国で上位近くに入っている。全体的に見ると、中西部地区の通信産業に占める軍需関連の電子産業の割合は大きく、これらは自主研究開発、自主開発システムの特徴を持っている。このため、産業構造の中で、加工・組み立て部分の割合は比較的に低く、総量としても極端に小さいが、付加価値は相対的には高い水準となっている。

投資対象地区の変化の趨勢から見ると、長江デルタ、環渤海地区、珠江デルタの3地区は、多国籍企業が今後3年間に投資先として選ぶ地区となるものとみられる。ただし、今後投資として選んだ企業の分布を見ると、長江デルタが47%、環渤海地区は22%、珠江デルタは21%、中西部は8%となり、長江デルタが世界的なIT(情報技術)産業の人気投資地となっている。

現在、普遍的には新たな国際的な産業移転先は、長江デルタに向かっていると見られている。上海を中心とする長江デルタは徐々に中国電子情報産業の中核的な発展地帯となっており、発展の潜在的能力は大きいといえる。

■ 経済的総合力

長江デルタは上海、江蘇、浙江の3省市の16都市からなる地域で、上海市、江蘇省の南京・蘇州・無錫・常州・鎮江・南通・揚州・泰州、浙江省の杭州・寧波・嘉興・湖州・紹興・舟山・台州から構成されている。2004年の長江デルタの土地面積は10万9,600平方キロメートル、人口は8,212万1,200人で、それぞれ全国の1.1%、6.3%となっている。(2004年から本格化した)マクロコントロール下で、長江デルタ16都市は全国の経済発展の中でトップレベルの伸びを示した。統計によると、長江デルタ16都市の域内総生産(GDP)は2兆5,000億元の大台を突破し、2兆8,800億元に達した。これは前年よりも4,977億元増加したことになる。国内全体の比重から分析すると、04年の中国の国内総生産(GDP)は13兆7,000億元で前年比9.5%の成長。長江デルタのGDPの全国に占める割合も上昇し、前年の20.4%から21.1%となり、0.7ポイント引き上がった。成長速度で見ても、長江デルタ16都市の平均GDP伸び率は15.6%で、このうち、都市単位で見て最も高かったのは17.6%、最低は13.6%の伸びとなり、それぞれ全国平均より8.1ポイント、4.1ポイント上回った。2005年第1~3四半期(1~9月)では、長江デルタ16都市は前年同期比13.4%の2兆4,200億元となり、伸び率では全国平均の9.4%を大きく上回った。全国のGDPに占める割合は04年1~9月22.1%から05年の同期では22.7%に引き上がった。長江デルタはすでに全国の経済成長に貢献する重要地区になっている。

■ IT投資の吸引力

近年来、長江デルタのその良好なインフラと発達した科学技術教育、進んで整備される投資環境により、国内外投資家の注目を集める“熱土(ホットプレース)”となっている。2004年上半期には、長江デルタは全国2%の面積、全国約10%の人口で、全国のGDPの26%、全国の輸出額の37%を創出した。その経済力は中国のほかの大都市地域・珠江デルタと京津唐(北京・天津・西安)を大きく引き離しトップとなっている。

長江デルタは一貫して中国電子情報産業と石油化学の主要基地となっており、良好な産業間の連携や市場の大きさは、間違いなく海外電子情報産業に対する大きな吸引力となっている。長江デルタの研究・教育関連の優位性も通信産業の発展に良好な空間を提供している。(長江デルタのある)江南地区一帯の教育水準は比較的高く、住民の精神・技術も優れている。電子通信企業はとりわけ学習能力が高く、細やかな心を持った労働者を必要としているため、ここ長江デルタでは高い素質を備えた優秀な人材を得ることが可能となっている。多国籍企業の人材の本土化戦略はここでは容易に実施できるといえる。上海、江蘇、浙江などは開港が早かったことにより、中国で応用電子技術を最も早く導入・応用した省市となったのである。このため、海外通信産業との歴史的なつながりを持てるようになった。こうした歴史的な優位性もまた、一種の吸引力となっている。地理上からすると、上海、江蘇、浙江は広東と比べ、大陸市場で全面的な優勢を備えているといえる。

近年来、台湾企業による投資には、“北は長江デルタに拡張し、南は珠江デルタを恋しく想う”傾向にあり、珠江デルタは台湾企業の数では中国でトップながらも、長江デルタに新たに進出する傾向は台湾企業の大陸市場拡張の重要な足取りとなっている。長江デルタの外資導入の伸び幅は、珠江デルタを上回っている。台湾のノート型パソコン加工の大手12社は長江デルタへ進出・移転しており、メーカーの移転により、IT産業チェーンの部品メーカー、代理販売業者、デザイン、販売業者などの長江デルタ進出が相次いでいる。ジェトロが2004年11月に対中進出日系企業に行った調査によると、日系企業が最も興味を示している3カ所の投資地域は、長江デルタの蘇州工業園区、昆山経済開発区、杭州経済技術開発区だった。このうち、杭州経済技術開発区は華東地区で利益を出した日系企業が最も多い開発区だった。

■ 産業集積モデル

電子情報産業の産業集積において、そのモデルは次の3種類に分けることができる。

まず第1のモデルは、(集積した企業同士で補完し合う)内源発展型産業集積。このモデルでの主要な原動力は、当該地域の電子情報産業の発展で作り出される資源で、一般的には、こうした集積は当該地域の電子情報産業の人的資源の密集程度と関係があるといえる。第2のモデルは(外部とのつながりを重視する)外部象嵌型産業集積で、その発展の主な原動力は当該地域外にある。珠江デルタの電子情報産業の集積はこうした外部象嵌型集積の特徴を示している。第3のモデルは(第1と第2のモデルを備えた)内外相互影響型集積。このモデルの原動力は、当該地域と外部の両方にある。まず、当該地域で初歩的な産業集積を形成、もしくは中核企業や研究開発機関があり産業発展のための資源を形成した後、外部の企業や関連するセット企業が当該地域に集まり、内外相互の力により集積が進むケースといえる。こうした産業集積は、ほとんどが内源発展型・外部象嵌型両方の集積モデルの特徴を備えている。内源発展型集積と比較すると、内外相互影響型集積は当該地域と外部双方の資源を利用でき、発展の原動力も強靱で、発展速度も速く、経済の規模・範囲で優位性を備えている。外部象嵌型集積と比べると、内外相互影響型集積は当該地域の発展に寄与するため、当該地域産業に比較的簡単に溶け込み易く、集積する産業の“錨を下して”力を発揮でき、集積企業の“再移転”資本を高め、集積に伴う不安定な要素を効果的に改善できる。長江デルタの電子情報産業の集積はまさにこうしたモデルに属している。

長期的に見ると、急速に経済成長している長江デルタは、人材資源は最終的には北京を上回らないかも知れないが、中国全体の産業チェーンの中では最大の基地となり、最も重要なインキュベーター基地となり、珠江デルタ地区を超えるものとみられている。

本研究報告書は、上海、江蘇、浙江の3省市を重点的に研究し、これらの地区の産業、企業集積状況の研究を通じて、同地区で電子通信設備製造業の最も優れた投資先であることを提示することに力点を置いている。

[Back] [Home]

|