【 2002年7月号 】

~ 「米国におけるワイヤレス市場の動向」(その1) ~

JEITAニューヨーク駐在(JETROニューヨーク)荒 田 良 平

|

はじめに

今月と来月の2回にわたり、米国におけるワイヤレス市場の動向について取り上げる。

欧州やアジアにおける携帯電話の普及や日本におけるi-modeの成功を受けて、世界的にワイヤレス・インターネット・アクセスの将来性に対する期待が高まっている。しかし、皆様御承知の通り、米国の携帯電話は日欧に大きく遅れていると言われており、今年2月にVerizon Wirelessが開始した第3世代(2.5世代?)の高速通信サービス(cdma2000 1XRTT)や4月にAT&T Wirelessが開始した米国版i-modeである「mMode」についても、先行きについては現状では慎重な見方が強いと言えるであろう。一方で、PDAと携帯電話を統合したハンドスプリング「Treo」やワイヤレス接続機能付きPDAであるパーム「i705」が注目を集め、またモバイル・コンピュータを持ち歩くビジネスマンの多い大都市圏ではワイヤレスLANが急速に発展してきているなど、米国におけるワイヤレス市場の将来展望は混沌としている。

こうした米国ワイヤレス市場の全体的な動向について整理すべく、まず今月は携帯電話を中心とするモバイル通信事業の現状について、また来月は第3世代の高速通信サービスやワイヤレスLANなど新しいワイヤレス・サービスの動向について取り上げてみたい。

なお、米国のワイヤレス市場については私の前任の長谷川英一氏が2000年4月の駐在員報告で詳細に取り上げているので、御参照ありたい。また、本稿の執筆にあたってはワシントン・コア社の協力を得ている。

1.米国モバイル通信サービス市場の現状

(1) 市場規模

まず、米国におけるモバイル通信サービスの市場規模について見てみよう。

長谷川氏のレポートでも指摘されているとおり、米国ではいわゆる携帯電話として、800MHz帯を使うCellular(デジタル及びアナログ)、1,850~1,990MHzを使いデジタル通信サービスを提供するPCS(Personal Communication Services)、及び1対複数の無線通信ができるSMR(Specialized Mobile Radio)などがあり、連邦通信委員会(FCC)の報告書ではこれらを総称して「mobile telephone(telephony)」と呼んでいる。

さて、これらのモバイル通信サービスを提供する事業者で構成されるワイヤレス業界団体CTIA(Cellular Telecommunication & Internet Association: http://www.wow-com.com/)が、メンバー企業に対するアンケート調査に基づきモバイル通信サービスに関する加入者数などのデータを半年毎に公表している。

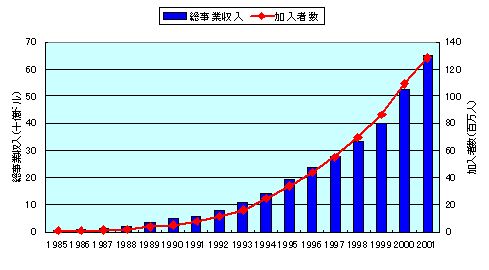

その直近のデータによると、米国におけるモバイル通信サービス市場の売上高は、1997年の約275億ドルから1999年に約400億ドル、2001年には約650億ドルまでに成長している。また加入者数は、1997年の約5,500万人から1999年に約8,600万人、2001年には約1億2,800万人までに成長した。(図表1、2)

図表1 モバイル通信事業の総事業収入と加入者数の推移(1985年~2001年)

(出展: CTIA)

図表2 モバイル通信事業の動向(1985年~2001年)

(出展: CTIA)

このように、米国のモバイル通信サービス市場は、1990年代半ば以降に利用者数が大きく増加した。その理由の一つとして、1990年代に入って1分当たりの通話料金が下がり始めたことが挙げられている。1993年に通信事業者に対するPCS周波数帯の競売が開始され、1994年に入ってから実際にPCSサービスが提供されたことで、1分当たりの通話料金はさらに下がっていった。1分当たりの通話料金低下に加え、1998年にAT&T Wirelessが導入した定額料金制である「ワンレート・プラン」が、利用者増加を後押しすることとなったと言われる。

米国と他の先進諸国の携帯電話利用率を2001年度版OECD通信白書(http://www1.oecd.org/publications/e-book/9301021e.pdf)で見てみると、1999年の人口100人あたりの携帯電話利用率はフィンランドがもっとも高く65%、アイスランド62.2%、ノルウェー61.5%で、日本は44.9%(11位)、米国は31.5%(22位)である。(ちなみに、アジアで利用率が最も高いのは韓国で50%(7位)である。) しかし、図表1、2からもわかるように、米国の利用人口は1999年から2001年の2年間で1.5倍になっており、利用率も急速に上昇していると思われる。

現時点(2002年)での米国における携帯電話の利用率は、約40~45%と言われている。パソコンやインターネットの普及率の高い米国としては、この携帯電話の普及率が高いとは言えないが、決して「低迷している」わけでもないであろう。それに、普及率が多少低いといっても、加入者数で見ると既に日本の総人口を超える人々が携帯電話を利用しているわけであり、立派な「携帯電話大国」であると言える。

余談になるが、2001年9月のテロ事件後、「もしもの時」の備えに携帯電話を購入する人が急増したという報道がなされている。こうしたことも、2001年における加入者数大幅増の一因となっているようである。

さらに余談になるが、最近はニューヨークのマンハッタンでは、道を歩いていてもバスに乗っていても、携帯電話でしゃべっている人を本当によく見かけるようになった。("着メロ"も色々なものが出てきている。)ただ、日本人のように黙って親指を動かしているのではなく、バスの中でも他人に構わず大声でしゃべる人が多いので、結構うるさい。これが「ニューヨーカー気質」なのであろうか。アメリカ人に携帯メールが普及しないのは、親指が大きいとかではなく、大人しくしていられないからではないかなどと思ってしまう。

(2) アナログとデジタルの加入者動向

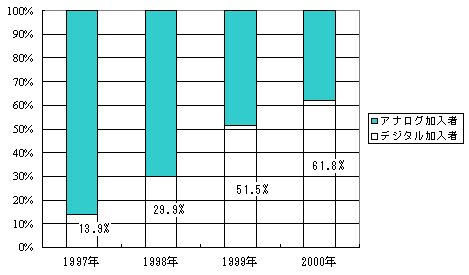

デジタルによるワイヤレス・サービス提供は、事業者にとって、①帯域が効率的に利用できる、②データ通信サービスを含む先進的な付加価値サービスを提供できる、といった利点がある。しかし米国においては、デジタルによるワイヤレス・サービス提供開始時点で利用者からのニーズがあまりなく、モバイル通信事業者がニーズの動向を静観したためにデジタル化が遅れた。そして1999年に入り、ようやくデジタル加入者がアナログ加入者を上回ることとなった。

図表3は、1997年から2000年にかけてのアナログ対デジタルの加入者割合の推移を見たものである。1998年まではアナログ加入者の割合が圧倒的に多かったが、1999年になってデジタル加入者がわずかにアナログ加入者を上回ったことがわかる。

図表3 アナログ対デジタルの加入者割合の推移(1997年~2000年)

(出展: FCC)

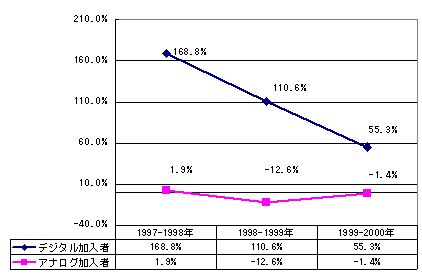

図表4 デジタル及びアナログ加入者の伸び率の推移(1997年~2000年)

(出展: FCC)

なお、FCCは1998年をデジタルがアナログにとって代わった年として位置付けている。1997年から1998年にかけて、デジタル加入者数の伸び率は170%近い数字を示しているのに対し、アナログ加入者数の伸び率はわずか2%程度に留まったためである。(図表4) そして上述のように、1999年にはデジタルがアナログをシェア面でも上回り、以降、ワイヤレス・サービスはデジタルが中心となって普及することとなった。

既述のワイヤレス業界団体CTIAによると、2001年12月時点での加入者の85%以上はデジタルになっているという。デジタル化の遅れた米国も、ほぼデジタル化完了の手前まで来たと言うことができるであろう。

(3) デジタル方式別にみた加入者数推移

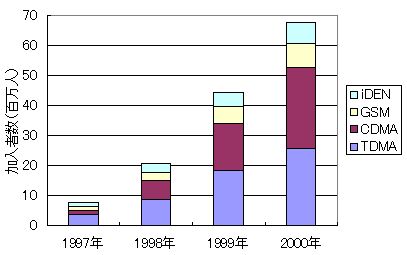

米国では、デジタル方式としてTDMA、CDMA、GSM、iDENの4つの方式が使われている。(念のため以下にこれらの簡単な説明を掲載しておく。)

【 米国におけるデジタル方式 】

① TDMA:

Time Division Multiple Access(時間分割多重方式)の略。1つの周波数を短時間ずつ交代で複数の発信者で共有する。

② CDMA:

Code Division Multiple Access(符号分割多重接続)の略。複数の発信者の音声信号にそれぞれ異なる符号を乗算し、すべての音声信号を合成して1つの周波数を使って送る。受け手は自分と会話している相手の符号を合成信号に乗算することにより、相手の音声信号のみを取り出すことができる。韓国、香港、米国、日本などで採用されている。

③ GSM:

Global System for Mobile Communicationsの略。欧州で標準化されたTDMA方式を用いたデジタル携帯電話システム。欧州やアジアを中心に100か国以上で利用されており、デジタル携帯電話の事実上の世界標準。現在800MHz、1,800MHz、1,900MHzの3つの周波数帯が使われている。米国では1,900MHz帯が利用されている。

④ iDEN:

integrated Digital Enhanced Networkの略。米モトローラ社が開発したSMR(Specialized Mobile Radio)ネットワーク向けのデジタル携帯電話方式。

図表5は、デジタル方式別にみた加入者数の推移を示したものである。アナログ方式(AMPS: Advanced Mobile Phone Service)加入者が主流であった1997年時点では、デジタル方式としてはTDMAが最も普及していたが、2000年になってCDMAのシェアが若干TDMAを上回り、CDMAが40%、TDMAが38%となった。このように、米国におけるデジタル方式はCDMAとTDMAでおよそ80%を占めており、欧州やアジアで中心的に利用されているGSMは、米国で利用されているデジタル方式の10%程度を占めるにすぎない。

図表5 方式別に見た加入者数(1997年~2000年)

(出展: FCC)

図表6 デジタル方式別に見た加入者数の推移(1997年~2000年)

(出展: FCC)

(4) 主要モバイル通信事業者と加入者数

ここ数年の業界再編により、米国におけるモバイル通信市場はめまぐるしく変化してきた。1999年から2000年にかけては大規模な合従連衡があり、その結果、それまでトップ事業者としての地位を保っていたAT&T Wirelessが3位に転落し、代わってVodafon GroupによるVerizon Wirelessが1位、BellSouthとSBC Communicationsの統合によって誕生したCingular Wirelessが2位となった。

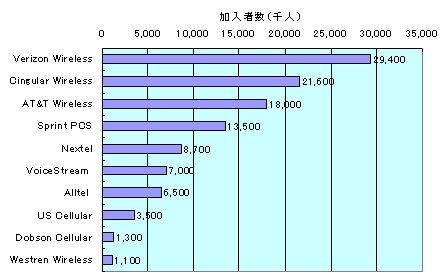

Verizon WirelessはCDMA方式を採用し、Cingular WirelessはTDMAとGSMの双方を広く運営している。AT&T Wirelessは単独で全米規模のTDMAネットワークを構築し、現在はGSM/GPRS(注1)にアップグレード中である。また、合従連衡に関与せず単独で全米規模のCDMAネットワークを構築し、他社に先駆けてワイヤレス・ウェブ・サービスの提供を開始したSprint PCSが4位となっている。5位のNextelは、全米でのiDENネットワークの運営で独自色を出している。また6位は、合従連衡によりGSM連合を構成するVoiceStreamである。都市部から離れた地方においてサービス提供を行う独立系のUS Cellular、Alltel、新興事業者のDobson Cellularなども中堅事業者として順調に推移している。図表7、8は、2002年2月現在の米国のトップ10モバイル通信事業者を示したものである。

(注1)

GPRS: General Packet Radio Serviceの略。GSM方式の携帯電話網を使ったデータ伝送技術。第2.5世代(2.5G)と呼ばれる技術の一つである。パケット単位でのデータ送受信が可能であり、通信速度は最大115kbpsと従来のGSM(最大9.6kbps)よりもはるかに高速になる。

図表7 加入者数で見た米国のモバイル通信事業者トップ10(2002年2月)

(出展: 各社資料をもとにワシントン・コア作成)

図表8 加入者数で見た米国のモバイル通信事業者トップ10と採用方式(2002年2月)

(出展: 各社資料をもとにワシントン・コア作成)

(5) モバイル・データ通信サービスの利用状況

米国におけるモバイル・データ通信サービスとしては、Sprint PCSとVerizon Wirelessが1999年にインターネット接続サービスを開始し、AT&T WirelessとNextelも2000年第2四半期に、AlltelとCingular Wirelessは2000年第3四半期にインターネット接続サービス開始している。またVoiceStreamは2000年末に限られた範囲でのインターネット接続サービス開始している。しかし、これらは現在のところはまだ法人ユーザーがターゲットであると言えるであろう。FCCによれば、2000年末までに250万人以上が携帯電話からのインターネット接続サービスを利用しており、これは携帯電話加入者の約2.3%に当たるとしている。

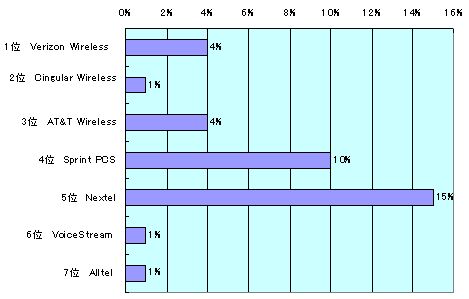

図表9は、トップ事業者上位7社の携帯電話加入者の、携帯電話からのインターネット接続サービス利用割合を示したものである。加入者のデータ通信利用がもっとも高いのはNextelで15%、次がSprint PCSで10%、そしてVerizon WirelessとAT&T Wirelessがそれぞれ4%となっている。Sprint PCSとNextelは、企業サーバーへの遠隔アクセス・サービス提供など、法人向けデータ通信サービス展開に積極的であることが知られている。

図表9 モバイル・データ通信サービスの利用者割合(2001年12月)

(出展: 各社資料をもとにワシントン・コア作成)

このように、米国における一般消費者へのモバイル・データ通信サービスの普及が遅れている要因としては、PCによるインターネット接続が早くから普及し個人・ビジネスを問わず一般的なコミュニケーション・ツールとして利用されていること、PDAや双方向ページャー(送信機能を持ったポケベル)を利用するビジネスマンが多いことなどが挙げられるであろう。携帯電話を音声通信、PDAを個人情報管理ツール、双方向ページャーをデータ通信端末として使い、自宅ではPCを使ってインターネット接続するなど、それぞれを使い分ける者も少なくない。さらに、ニューヨークのマンハッタンなど極々一部の地区を除いて完全な車社会であることから、車での移動中に携帯電話を使ってインターネット接続することはないため、日本人のように移動中、特に電車の中で携帯電話を使ってデータ通信するという利用状況がないことも、携帯電話を使ってのインターネット接続の割合が非常に低い理由として挙げられている。

2.主要モバイル通信事業者のプロフィール

(1) Verizon Wireless

Verizon Wireless(http://www.verizonwireless.com/)は、2000年4月、Bell Atlantic Mobile、AirTouch Communications Inc.、PrimeCo.のモバイル通信事業の統合により設立された米国最大のCDMAモバイル通信事業者で、後にGTE Corpのモバイル通信事業も加えられた。全米90%に及び範囲にサービスを提供しており、業界トップの加入者数(約2,940万人)を誇る。現在、「簡単・全米・低価格、参加しよう(Simple National Affordable. Join In.)」といった広告スローガンを掲げ、一般消費者、特に若者向けのマーケティングを積極展開し、さらなる顧客獲得を狙っている。2002年2月、全米10市場において全米初の第3世代(3G)サービス(注2)であるcdma2000 1XRTT(注3)サービスを開始し、現在もネットワークを拡張中である。Verizon Wirelessは合併後のブランド名統一には成功しているが、システム統合や統一した顧客サービス提供の面で課題を抱えていると言われる。

(注2)

3Gサービス: ここで言う3Gサービスとは、既存の帯域(800MHzおよび1,900MHz)を活用した高速モバイル通信サービスを指す。米国では3G用帯域の国際標準として指定された806-960MHz、1,710-1,885MHz、2,500-2,690MHzのアロケーションが遅れており、大手モバイル通信事業者は既存帯域を活用した高速モバイル通信サービスを開始している。現在米国では、この高速モバイル通信サービスを3Gサービスと呼んでいる。

(注3)

cdam2000 1XRTT: cdma2000はワイヤレス通信用の第3世代(3G)IMT-2000規格に準拠するもので、①フェーズ1(=1XRTT)、②フェーズ2(=3XRTT)の2つのフェーズで利用可能である。cdma2000 1XRTTでは既存のCDMAチャネルをそのまま使用でき、占有周波数帯域も既存のCDMAチャネルと同じ1.25MHzで、144kbpsまでのデータ通信が実現される。(通信速度の点では2.5G相当である。)なお、cdma2000 3XRTT では、5MHzの占有周波数帯域が要求され、歩行時で最大384kbps、静止時で最大2Mbpsのデータ通信が実現される。

(2) Cingular Wireless

Cingular Wireless(http://www.cingular.com/)は、2000年10月にBellSouth CorporationとSBC Communications, Inc.のモバイル通信事業の統合によって誕生した、業界第2位のモバイル通信事業者である。中西部や南部などの既存市場においてシェアとブランド認知度が高い点が特徴である。こうした地域には、全米で高いモバイル保持率を誇るシカゴやアトランタなどが含まれている。このような市場で勝ち残ってきたのは、同社の戦略が中西部・南部の人々のライフスタイルに合っていたためであると分析されている。中西部・南部で人気の高いサービスは、家族との市内通話が無料で、請求書が一本化されている「ファミリープラン」である。モバイル・データ通信サービスの開始、カバレッジの拡大などに取り組んでおり、一部市場ではGPRSサービスを開始、さらにGPRSネットワークを拡張中である。Cingular WirelessはVerizon Wireless同様、若者向けのマーケティングを積極展開している。単一方式でサービス提供する事業者が多い中、同社はGSMとTDMAの両ネットワークを運営しているが、現在GSM/GPRSネットワークに統一中である。そのため、このようなネットワーク拡張コストの負担が大きくなる欠点が指摘されている。地域により別々に付けられていたブランド名を統合し、ブランド力を強化することが最優先課題の一つとされている。

(3) AT&T Wireless

AT&T Wireless(http://www.attws.com/)は、2000年前半までは米国モバイル通信業界のリーディング企業として最大の顧客シェアを誇っていた。競合他社の相次ぐ合併により、現在のシェアは第3位まで低下する結果となったが、今でも全米規模で高いブランド認知度と信頼度を誇っている。これまでに、全米規模でのワンレート・プラン「デジタル・ワンレート」や、携帯電話からのデータ通信サービス「ポケットネット」など革新的なサービス展開を進めてきた。このような革新的なサービス展開を進めてきた背景には、顧客ベースの増加と収益基盤の確保に成功してきたことが挙げられる。同社のARPU(Average Revenue Per User)が68.5ドルと主要モバイル通信事業者の間で目立って高いのが特徴である。同社は、エリクソンと提携することでTDMAからGSM/GPRSネットワークへのアップグレードを進めている。同社は2002年4月より、米国17市場において、次世代携帯 Web サービスとして、日本で大成功した「i-mode」の米国版である「mMode」をGPRS上で開始した。mMode の表示画面はカラー8行画面で、カラー情報やグラフィックを多用したコンテンツ提供が可能となった。2002年夏にはWAP(注4)とHTML のデュアル・ブラウザを搭載した次世代電話機を発売予定で、全てのコンテンツが同社の高速データ・ネットワークを通じて提供されると言われている。

(注4)

WAP: Wireless Application Protocolの略。携帯電話などの携帯端末用の通信プロトコル。Ericsson社、Motorola社、Nokia社、Unwired Planet社(現Openwave Systems社)によって設立されたWAP Forumによって策定された。無線区間ではデータを圧縮して転送するなど、少ないリソースや遅い転送速度でも効率よく通信が行えるように工夫されている。

(4) Sprint PCS

Sprint PCS(http://www.sprintpcs.com/)は、長距離通信事業者Sprintの子会社であり、後発ながらこの数年間で劇的な成長を遂げた事業者として知られている。PCSライセンス取得によりモバイル通信事業に参入したため、他の大手事業者と比較すると同社のモバイル通信事業への参入は遅かった。そのため、1996年~1998年はカバレッジの拡大や顧客獲得などの面で他社に遅れをとっており、トップ10としては名前があがらなかった。その後、100%デジタルのCDMAネットワークを全米に拡大しながら、音質の良さとカバレッジの広さを武器に顧客獲得戦略に成功した。この背景には販売店の拡張に加え、OTA(On The Airの略。携帯電話購入後、電話をかけて必要事項を伝えるだけで、購入した携帯電話を使用可能な状態にすることができること。)でのアクティベーションが可能なPCS事業者としての優位性を活かした小売店との提携による流通拡大戦略がある。「新サービスはSprint PCSから」と言われるように、常に新たなサービス展開を進めており、1999年には全米ではじめて本格的なWAP対応のデータ通信サービスを開始した。最近ではMP3プレーヤー内臓のモバイル通信端末を販売するなど、最新サービスを武器に他社との差別化を図っている。同社のスローガンは「セルラーにとって代わるモバイル通信サービス(Clear Alternative to Cellular)」であり、PCS事業者であることを前面に押し出した事業拡大戦略に取り組んでいる。現在同社は、cdma2000 1XRTTへのネットワーク・アップグレードを進めており、2002年中盤にはサービスを開始する予定であると言われている。

(5) Nextel

Nextel(http://www.nextel.com/)は、セルラー、PCSとは異なるSMR(Specialized Mobile Radio)事業者である。Motorolaの開発したデジタル方式のiDEN技術を採用しており、iDENを利用して全米にサービスを展開する唯一のSMR事業者として知られている。SMRは、もともとタクシー無線などに利用されていた周波数帯であり、1対複数の無線通信ができる点が特徴である。そのため、同社はこれまですべて法人をターゲットとした営業展開を行ってきた。法人の固定客を獲得した結果、同社のARPU(Average Revenue Per User)は主要ワイヤレス事業者の中でトップの75ドルと高く、離客率は2%と低い。2000年にはSprint PCSに続いて携帯電話からのモバイル・データ通信サービスを開始し、既存の法人顧客へのサービス強化に取り組んだ結果、同社のデータ通信サービスは既に法人市場である程度受け入れられつつある。また、他国のGSM事業者との提携による国際ローミング・サービスも始めており、現在では、同社の顧客はデュアルモード・トライバンド対応端末(つまりiDENとGSMの両方の方式で利用でき(=デュアルモード)、かつ800MHz, 1,800MHz, 1,900MHzの3つの周波数帯域に対応(=トライバンド)している端末)を使用することで、世界75か国(トップ25都市のうち18都市をカバー)でサービスを利用できる。現在、同社のサービスキャッチフレーズは「世界中で同じ電話、同じ番号で(One Phone. One Number. Worldwide.)」であり、国際展開も同社の戦略の柱となっている。

(6) VoiceStream

VoiceStream(http://www.voicestream.com/)は、小規模セルラー事業者のWestern Wireless Corpの子会社として設立された。北米で2番目にGSM方式を採用したGSM事業者として、またSprint PCSと同様、後発ながらここ数年での成長が著しいことで知られている。ハワイを中心とする地域市場でPCSサービスを提供しており、大都市圏市場を有していなかったことなどから、かつては主要事業者ではなかった。同社は、1999年5月、ワシントン州ベルビューに本拠を置く親会社Western Wireless Corpから正式に独立し、その後、Hutchison(香港の大手通信事業者)、TDS(米テレコム持株会社)、Sonera(フィンランドの通信事業者)などから出資を受け、現在のVoiceStreamの基盤を形成したことで全米の注目を集めるようになった。2000年5月、競合GSM事業者であるOmnipoint Communications と Aerial Communicationsの合併を完了し、全米にGSMカバレッジをもつ北米最大のGSM事業者となった。2000年7月、Deutsche Telecomに買収され、Deutsche Telecomの北米における携帯電話事業部門となっている。

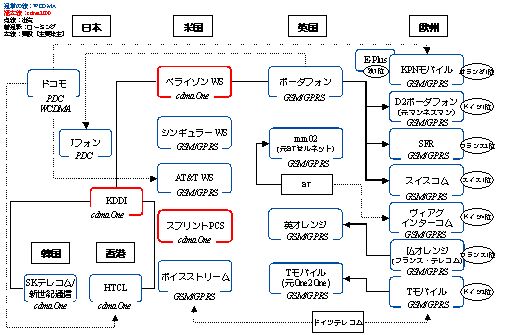

(7) 通信キャリア間の勢力関係

図表10は、世界のモバイル通信事業者の勢力関係を整理・図示したものである。

図表10 世界のモバイル通信事業者の勢力関係(2002年4月現在)

(出展: ワシントン・コア作成)

(続く)

参照URL:

http://www.wow-com.com/pdf/CTIA2001Survey.pdf

(図表1、2関連)

http://hraunfoss.fcc.gov/edocs_public/attachmatch/FCC-01-192A1.pdf (図表3、4、5、6関連)

本稿に対する御質問、御意見、御要望がございましたら、arataryohei@jetro.go.jpまでお願いします。

(C)Copyright JEITA,2002

|